Typy finančných dôvodov, aké sú použitie a príklady

- 1405

- 96

- Tomáš Mydlo

Ten finančné dôvody Sú kľúčovými ukazovateľmi finančnej výkonnosti spoločnosti, vytvorených pomocou číselných sumov získaných z účtovnej závierky na získanie dôležitých informácií o organizácii.

Čísla, ktoré sa nachádzajú v účtovnej závierke spoločnosti, ktorá je súvahou, stavom príjmu a stavu peňažných tokov, sa používajú na vykonanie kvantitatívnej analýzy a vyhodnotenie likvidity, rastu, marží, miery výkonnosti, pákového efektu, ziskovosti a ocenenia spoločnosti.

Zdroj: Pixabay.com Pokiaľ ide o investovanie, informačná analýza účtovnej závierky je jedným z najdôležitejších prvkov procesu základnej analýzy, ak nie najdôležitejšie.

Zároveň môže byť veľký počet čísel v účtovnej závierke spoločnosti znepokojujúce a zastrašujúce pre mnohých investorov. Prostredníctvom analýzy finančných dôvodov však môžete s týmito číslami pracovať organizovaným spôsobom.

[TOC]

Výpočet

Výpočet finančných dôvodov je relatívne jednoduchý. Porozumenie a interpretácia toho, čo hovoria o finančnom výkaze spoločnosti, si však vyžaduje trochu viac práce.

Zariadené spoločnosti majú zvyčajne niekoľko rokov vyvážených údajov a stav výsledkov na prácu s analýzou dôvodov.

Výpočet finančných dôvodov niekoľkých období, či už štvrťročne alebo ročne, pomáha monitorovať užitočné trendy v prevádzkovej výkonnosti spoločnosti.

Typy a ich vlastnosti

Dôvody likvidity

Sú to finančné indexy, ktoré merajú kapacitu spoločnosti na zaplatenie svojich finančných a dlhodobých finančných záväzkov. Medzi najbežnejšie finančné dôvody patrí nasledujúce.

Cirkulujúci dôvod

Cirkulujúci dôvod meria kapacitu spoločnosti platiť krátkodobé záväzky s obehovými aktívami:

Cirkulujúci dôvod = cirkulujúci cirkulujúci aktíva / záväzky.

Rýchly dôvod

Rýchly dôvod meria kapacitu spoločnosti platiť krátkodobé záväzky s rýchlym majetkom:

Rýchly dôvod = (cirkulujúce aktíva - zásoby) / cirkulujúce záväzky.

Prevádzkový peňažný prietok

Je to miera počtu, koľkokrát môže spoločnosť zaplatiť cirkulačné záväzky, pričom hotovosť generovaná v danom období:

Prevádzkový cash flow Dôvod = prevádzkový peňažný tok / súčasné záväzky.

Príčiny

Meria sumu kapitálu, ktorý pochádza zo dlhu. Inými slovami, finančné dôvody pákového efektu sa používajú na hodnotenie úrovne dlhu spoločnosti. Medzi najbežnejšie finančné dôvody patrí:

Dôvod dlhu na aktíva

Meria relatívnu sumu aktív spoločnosti, ktorá je poskytnutá vďaka dlhu:

Môže vám slúžiť: Aké sú konečné aktíva v ekonómii?Dôvod dlhu na aktíva = celkové záväzky / celkové aktíva.

Dôvod kapitálového dlhu

Dlh za kapitál vypočítava váhu celkového dlhu a finančných záväzkov proti účtovnému kapitálu:

Dôvod dlhov k kapitálu = Celkové pasíva / dedičstvo akcionárov.

Dôvod na pokrytie úroku

Pomer úrokového krytia určuje ľahkosť, s akou môže spoločnosť zaplatiť svoje úrokové náklady:

Pomer úrokového krytia = prevádzkové príjmy / úrokové náklady.

Dôvod dlžnej služby

Pomer pokrytia dlhovej služby určuje ľahkosť, s akou môže spoločnosť zaplatiť svoje dlhové záväzky:

Dôvod na pokrytie dlhovej služby = prevádzková služba / celková dlhová služba.

Účinnosť

Sú tiež známe ako finančné indexy. Používajú sa na meranie toho, ako spoločnosť využíva svoje aktíva a zdroje. Medzi najbežnejšie finančné dôvody účinnosti patrí nasledujúce.

Pomer rotácie aktív

Pomer rotácie aktív meria kapacitu spoločnosti generovať predaj z aktív:

Pomer rotácie aktív = celkový čistý predaj / aktíva.

Pomer rotácie zásob

Meria, koľkokrát sa inventár spoločnosti predáva a nahradí v danom období:

Pomer rotácie zásob = náklady na predaný tovar / priemerný inventár.

Účty vrátenia dôvodu pohľadávky

Meria počet, koľkokrát môže spoločnosť prevádzať účty v hotovosti počas daného obdobia:

Účty maloobchodnej rotácie Dôvod = čistý predajný predaj / Priemerná pohľadávka.

Predaj v inventári

Dôvod pre dni predaja v inventári meria priemerné množstvo dní, ktoré spoločnosť zachováva vo svojom inventári pred jej predajom zákazníkom:

Predaj v inventári = 365 dní / pomer rotácie inventára.

Dôvody ziskovosti

Meria kapacitu spoločnosti vytvárať príjem vo vzťahu k príjmom, súvahám, prevádzkovým nákladom a kapitálom. Medzi najbežnejšie finančné dôvody patrí nasledujúce.

Pomer hrubej ziskovosti

Porovnajte hrubý zisk spoločnosti s čistým predajom, aby ste ukázali, aký veľký zisk získa spoločnosť po zaplatení nákladov na predaný tovar:

Hrubý pomer ziskovosti = hrubý zisk / čistý predaj.

Dôvod prevádzkovej ziskovosti

Pomer prevádzkovej ziskovosti porovnáva prevádzkový príjem spoločnosti s čistým predajom s cieľom určiť prevádzkovú efektívnosť:

Môže vám slúžiť: 6 najdôležitejších ekonomických aktivít GuanajuatoPomer prevádzkovej ziskovosti = prevádzková ziskovosť / čistý predaj.

Dôvod aktív na aktíva

Miera ziskovosti na aktívach meria efektívnosť, s akou spoločnosť používa svoje aktíva na generovanie ziskov:

Dôvod aktív na aktíva = čistá ziskovosť / celkové aktíva.

Ziskový dôvod na dedičstvo

Miera ziskovosti pri dedičstve meria efektívnosť, s akou spoločnosť využíva svoje aktíva na generovanie ziskov:

Dôvod zisťovateľnosti v dedičstve = čistá ziskovosť / spravodlivosť akcionárov.

Dôvodová hodnota

Používajú sa na vyhodnotenie ceny akcií spoločnosti. Medzi najbežnejšie dôvody trhovej hodnoty patrí nasledujúce.

Hodnota kníh za akciu

Dôvod kníh o akciu vypočíta hodnotu na akciu spoločnosti v závislosti od kapitálu dostupného pre akcionárov:

Hodnota kníh na akciu = účtovný kapitál / celkové akcie v obehu.

Dôvod výnosu dividend

Pomer výnosov z dividend meria sumu dividend pripisovaných akcionárom vo vzťahu k trhovej hodnote na akciu:

Dôvod výnosu dividend = dividendy za akciu / cena akcie.

Dôvod zárobkov za akciu

Pomer zisku na akciu meria výšku čistého príjmu získaného v každom prebiehajúcich akciach:

Príjmy dôvod pre konanie = čistý zisk / Celkom akcií v obehu.

Dôvod ceny

La Razón Price-Ganancia porovnáva cenu akcií spoločnosti so ziskami na akciu:

Dôvod ceny-Ganancia = cena akcie / ziskov na akciu.

Čo sú finančné dôvody prečo?

Finančné dôvody sú najbežnejšími a zovšeobecnenými nástrojmi na analýzu finančnej situácie spoločnosti. Dôvody sa dajú ľahko pochopiť a ľahko sa vypočítajú. Môžu sa tiež použiť na porovnanie rôznych spoločností v rôznych odvetviach.

Keďže dôvod je jednoducho matematické porovnanie založené na rozmeroch, veľké aj malé spoločnosti môžu použiť dôvody na porovnanie svojich finančných informácií.

Finančné dôvody svojím spôsobom nezohľadňujú veľkosť spoločnosti alebo priemyslu. Proporcie sú iba surovým výpočtom finančnej situácie a výkonnosti.

Finančné dôvody umožňujú porovnávanie spoločností zo všetkých odvetví, veľkostí a sektorov s cieľom identifikovať ich silné a slabé stránky.

Sledovanie výkonu spoločnosti

Stanovenie finančných dôvodov sa vykonáva individuálne za obdobie, ako aj monitorovanie v čase zmien ich hodnôt s cieľom objaviť trendy, ktoré sa môžu vyvinúť v spoločnosti.

Môže vám slúžiť: Stav výsledkuNapríklad zvýšenie dlhu na aktíva môže preukázať, že spoločnosť je nabíjaná dlhmi a nakoniec bude musieť čeliť riziku nesúladu.

Porovnávať pre výkonnosť spoločnosti

Porovnajte finančné dôvody s dôvodmi hlavných konkurentov, aby sa overilo, či spoločnosť, pokiaľ ide o priemerný priemysel, má lepšiu alebo horšiu výkonnosť.

Napríklad porovnanie výkonnosti aktív medzi spoločnosťami uľahčuje určenie investora alebo analytika, aké aktíva spoločnosti sa používajú efektívnejšie.

Užívatelia

Medzi používateľmi finančných dôvodov patria interné aj externé časti spoločnosti:

- Interní používatelia sú vlastníkmi, riadiacim tímom a zamestnancami.

- Externí používatelia sú maloobchodní investori, finanční analytici, konkurenti, veritelia, regulačné orgány, daňové orgány a priemyselní pozorovatelia.

Príklady

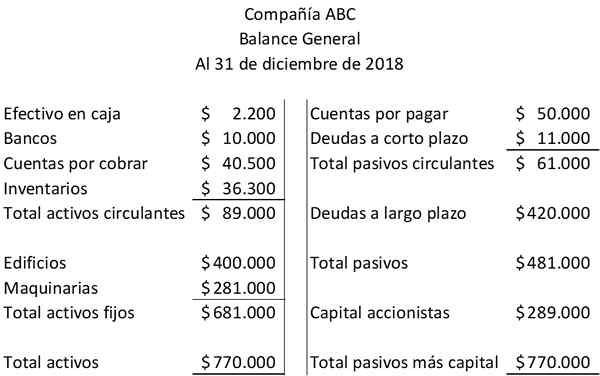

Analýza účtovnej závierky zahŕňa finančné dôvody. Pre spoločnosť ABC je uvedená jeho súvaha a jej výkazy výsledkov:

Tu sú dva finančné dôvody, ktoré sú založené výlučne na sumách cirkulujúcich aktív a cirkulačných záväzkov, ktoré sa objavujú v zostatku spoločnosti ABC:

Cirkulujúci dôvod = cirkulujúce aktíva / cirkulujúce záväzky = 89 dolárov.000 /61 dolárov.000 = 1,46.

Rýchly dôvod = (cirkulujúce aktíva - zásoby) / cirkulujúce záväzky = (89 dolárov.000 - 36 dolárov.300) / 61 dolárov.000 = 52 dolárov.700 /61 dolárov.000 = 0,86.

Nasledujúci finančný dôvod znamená vzťah medzi dvoma sumami zostatku: celkovým záväzkom a celkovým kapitálom:

Dôvod dlhu na kapitál = celkové záväzky / aktíva akcionárov = 481 dolárov.000 /289 dolárov.000 = 1,66.

V tomto príklade, za každých 1 USD, ktoré akcionári prispeli, veritelia prispeli 1,66 USD.

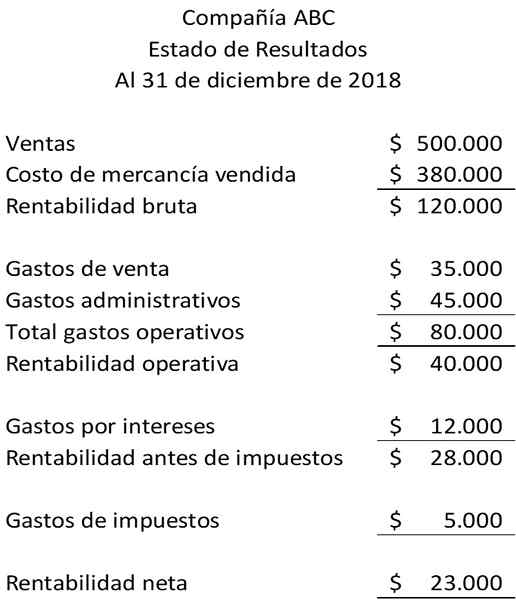

Finančné dôvody so stavom výsledkov

Nasledujúce finančné dôvody sa týkajú sumy všeobecného zostatku pohľadávok a inventára so sumami výkazu ziskov a strát. Na ilustráciu týchto finančných dôvodov máte nasledujúce výsledky:

Pomer rotácie zásob = náklady na predaný tovar / priemerný inventár = 380 dolárov.000 /36 dolárov.300 = 10,47 krát.

Účty Maloobchod Rotácie Dôvod = Čistý predajný predaj / Priemerná pohľadávka = 500 USD.000 /40 dolárov.500 = 12,35 krát.

Odkazy

- CFI (2019). Finančné pomery. Zobraté z: CorporateFinanceInstitute.com.

- Richard Loth (2019). Výukový program finančného pomeru. Zobraté z: Investopedia.com.

- Môj účtovný kurz (2019). Analýza finančného pomeru. Zobraté z: MyCatursCourse.com.

- Inc (2019). Finančné pomery. Prevzaté z: Inc.com.

- Harold Averkamp (2019). Finančné pomery (vysvetlenie). Účtovný tréner. Prevzaté z: účtovníctvo.com.

- Rosemary Peavler (2018). Analýza finančného pomeru ponúka cenné obchodné poznatky. Balance Malé podnikanie. Prevzaté z: thebalancemb.com.

- « Analýza cirkulujúceho dôvodu, ako vypočíta a príklady

- Dôvody likvidity Čo je likvidita a príklady »