Stav variácií v účtovnej kapitálovej štruktúre, príklad

- 1141

- 1

- Ing. Ervín Petruška

On Výkaz o zmenách vo vlastnom imaní akcionárov Je to finančný štát, ktorý ukazuje zmeny na kapitálovom účte. Je tvorený kapitálovými hnutiami, ktoré uskutočnili vlastníci (príspevky a výbery), vytvorenie rezerv a straty alebo integrálne úžitok.

Kapitál sa zvyšuje s príspevkami a príjmami, ktoré vlastníci dosiahli a sú znižované ústupmi a výdavkami. Prezentuje ho pre entity pre organizácie, pretože neklukratívne nemajú účtovný kapitál, ale dedičstvo.

Toto vyhlásenie o hlavnom meste majiteľov ukazuje kapitálové hnutie, ktoré sa vytvára z týchto operácií.

Účtovný kapitál sa skladá z dvoch druhov kapitálu: Prispel kapitál a kapitál Won. Prispievanie je hlavným mestom, ktoré partneri prispeli priamo do spoločnosti, z vlastných zdrojov.

Kapitál Won je tvorený ziskami generovanými samotnou spoločnosťou a ktoré patria partnerom, v položkách, ako sú rezervy vytvorené na rôzne účely alebo zisky z predchádzajúcich cvičení.

[TOC]

Aký je stav variácií v účtovnom kapitáli pre?

Toto je jedna z piatich zložiek účtovnej závierky, ktoré sú tiež tvorené výkazom ziskov a strát, súvahou, poznámkami k účtovnej závierke a štátom cash flow.

Majitelia investujú do podnikania s cieľom maximalizovať svoje bohatstvo a majú záujem vedieť, ako finančná situácia a finančná výkonnosť spoločnosti ovplyvnila ich osobné záujmy v ňom. Toto sa nezaoberá najmä v súvahe alebo v vyhlásení o výsledkoch.

Preto stav variácií v účtovnom kapitáli naznačuje používateľov o stave bohatstva majiteľa, to znamená kapitál na začiatku finančného obdobia, ako sa v priebehu roka zmenil v dôsledku hnutí a to, čo zostáva v koniec obdobia.

Môže vám slúžiť: organizačné úrovne alebo organizačná pyramídaKľúčovým účelom tohto vyhlásenia je zhrnúť všetku činnosť, že účtovné kapitálové účty sa vykonávajú počas daného obdobia. Môže sa vyjadriť ako štát, v ktorom sa zmeny v kapitáli vytvárajú podľa konkrétnych charakteristík výhradných majiteľov, spoločností alebo spoločností.

Dôležitosť

Dôležitosť tohto finančného štátu spočíva v tom, že umožňuje účtovnej závierke vidieť faktory zmeny kapitálu majiteľa počas určitého účtovného obdobia.

Sumarizuje účinok zisku alebo straty získanej počas tohto obdobia, uskutočnenú investícia alebo devinverzia, rozdelenie zisku medzi záujmovými skupinami alebo ich udržaním v podnikaní a oprava chýb predchádzajúcich období.

Vo všeobecnom zostatku nájdete pohyby rezerv akcionárov, ale informácie s podrobnosťami o kapitálových rezerváciách sa nezaznamenávajú osobitne v ostatných účtovných výkazoch.

Štruktúra

Otváracie hlavné mesto

Je prevzatý priamo zo stavu finančnej situácie predchádzajúceho obdobia bez toho, aby sa upravil. Ak sa musí vykonať nejaké úpravy, bude sa zobrazovať osobitne v stave variácií v účtovnom kapitáli.

Zmeny v politikách

V tejto kategórii sa uvádzajú účinky akejkoľvek zmeny vytvorenej v účtovných zásadách. To vám umožní upraviť úvodný kapitál, akoby sa vždy použila nová politika účtovníctva.

Korekcia chýb

Účinky akejkoľvek chyby predchádzajúcich období sa musia zaregistrovať ako úprava počiatočných rezerv, nie na počiatočný kapitál, aby sa sumy súčasného obdobia mohli zladiť a sledovať s účtovnou výkazom v predchádzajúcom období.

Preformulovaný kapitál

Toto je účtovný kapitál po vykonaní úprav pre zmeny v politikách a opravách predchádzajúcich chýb.

Môže ti slúžiť: mýty a nepriatelia časuZmeny základného imania

Ak počas účtovného obdobia dôjde k akémukoľvek ďalšiemu emisii sociálneho kapitálu, musí sa pridať k stavu variácií účtovného kapitálu a musí sa odvodiť úhrada akcií.

Dividendy

Reklamy alebo dividendové platby v bežnom období sa musia odvodiť z účtovného kapitálu ako rozdelenie vlastného imania akcionárom.

Zisky alebo straty

Zisk alebo strata akcionára sú informované tak, ako je prevzaté z výkazu výsledkov.

Revalorizácia

Zisk alebo strata sa zaznamenáva precenením hmatateľných fixných aktív a finančných aktív v tomto období, ak neboli vykázaní vo výkaze ziskov a strát.

Konečný zostatok

Toto je zostatok kapitálových rezerv akcionárov na konci účtovného obdobia.

Cieľ

Hlavným cieľom tohto štátu je ukázať aj pohyby kapitálu, okrem nahromadených ziskov a strát, aby čitateľom umožnili opísať zdroje alebo kde prišiel kapitál, okrem ich odchodov alebo kam šiel.

Preto môžu používatelia tohto štátu a najmä vlastníci firiem poznať účinky komerčných operácií a súvisiacich faktorov na kapitál majiteľov udelených podniku. Okrem toho, ako sa toto bohatstvo používalo v období a toky uvedeného kapitálu.

Nie je potrebné predložiť stav variácií v účtovnom kapitáli, ale vyžaduje sa, aby spoločnosť odhalila informácie o svojich aktívach.

Čo ukazuje štát

- Rôzne komponenty účtovného kapitálu, ktoré oddeľujú nekontrolné účasti osobitne.

- Distribúcia celkovej integrálnej užitočnosti v priebehu roka do rôznych komponentov kapitálových a nekontrolovaných účastníkov.

Môže vám slúžiť: relatívna prebytočná hodnota: Charakteristiky a príklady- Distribúcia vlastníkom vo forme dividend a iných transakcií s vlastníkmi, napríklad vydanie akcií. Tento štát zladí zostatky rôznych zložiek kapitálu na začiatku a na konci účtovného obdobia.

Vyžadujú sa najmä uznávané a distribuované dividendy, buď v stave variácií v účtovnom kapitále alebo v poznámkach, ktoré idú vedľa informácií na akciu.

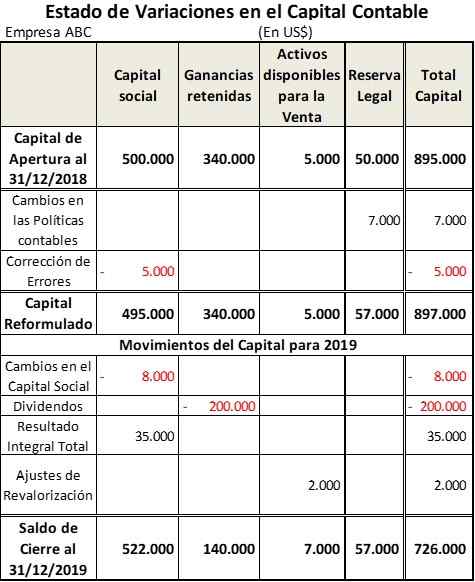

Príklad odchýlok v účtovnom kapitále

Spoločnosť ABC začala účtovný rok 2019 s nasledujúcim zložením svojho účtovného kapitálu:

- Západný kapitál: 500 dolárov.000. 5 dolárov sa musí znížiť.000 na korekciu chyby v predchádzajúcom období.

- Zisk z predchádzajúcich cvičení: 340 dolárov.000.

- Aktíva sú k dispozícii na predaj: 5 dolárov.000.

- Právna rezerva: 50 dolárov.000. Táto položka sa musí zvýšiť 7 dolárov.000 pre zmeny v účtovných zásadách.

Na druhej strane, počas tohto obdobia sa v účtovnom kapitáli uskutočnili nasledujúce pohyby, aby sa získala uvedená tabuľka:

- Základné kapitál sa znížil na 8 000 dolárov v dôsledku vykonaných úhrad.

- Dividendy boli vyplatené, čo je výsledkom zisku za 200 dolárov.000.

- Celkový zisk roka 2019 bol 35 dolárov.000.

- Zvýšenie precenenia fixných aktív na predaj za 2 USD.000.

Odkazy

- V-flex (2020). Stav variácií v štáte účtovného kapitálu a štátu peňažných tokov. Prevzaté z: doktríny.Vlex.com.mx.

- Účtovný verš (2020). Vyhlásenie vlastného imania. Prevzaté z: účtovníctvo.com.

- Ready Ratios (2020). Vyhlásenie o zmenách vo vlastnom imaní. Zobraté z: Readyratios.com.

- Ed Becker (2015). Vyhlásenie o zmenách vo vlastnom imaní alebo výpise o zadržaných zárobkoch. Osyb. Prevzaté z: osyb.com.

- Nidhi b. (2020). Účel vyhlásenia o zmenách vo vlastnom imaní. Účtovné poznámky. Zobraté z: účtovnícky.slepo.

- « Charakteristiky morfosyntaktickej úrovne a literárne zdroje (príklady)

- Index produktivity pre to, čo je použitie, výpočet, príklady »