Rovnocenné jednotky

- 4439

- 690

- Gabriel Bahna

Čo sú rovnocenné jednotky?

Ten rovnocenné jednotky Výroba zodpovedá počtu hotových jednotiek článku, ktorý mohol teoreticky vyrábať spoločnosť, vzhľadom na vzniknuté percentuálne množstvo priamych materiálov, priame pracovné a všeobecné výrobné náklady počas tohto obdobia pre položky, ktoré ešte nie sú dokončené.

Inými slovami, ak je v procese 100 jednotiek, ale vynaložilo sa iba 40 % nákladov na spracovanie, potom sa uvažuje o 40 ekvivalentných jednotkách výroby. Tieto jednotky sú všeobecne deklarované alebo vypočítané osobitne.

Toto oddelenie dochádza takto: na jednej strane, priame materiály; A na druhej strane, všetky ostatné výrobné náklady. Dôvodom je skutočnosť, že priamo priame materiály sa pridávajú na začiatku výrobného procesu, zatiaľ čo ostatné náklady sa postupne vynakladajú, zatiaľ čo materiály sú integrované do výrobného procesu.

Preto sú ekvivalentné jednotky pre priame materiály vo všeobecnosti vyššie ako pri iných výrobných nákladoch.

Na čo sú rovnocenné jednotky?

Ekvivalentná jednotka je koncept účtovníctva nákladov, ktorý sa používa na výpočet nákladov na procesy. Vzťahuje sa na inventár výrobkov prebiehajúcich na konci účtovného obdobia.

Z operačného hľadiska nemá význam. Nie je to tiež užitočné pre akékoľvek iné druhy nákladov na iné náklady, ako je výpočet nákladov na procesy.

Ak sa tovar vyskytne v nepretržitom procese, ako distribuovať náklady medzi prácou v procese a hotovými výrobkami? Účtovníci navrhli koncept ekvivalentnej jednotky, fyzickej jednotky vyjadrenej z hľadiska dokončenej jednotky.

Môže vám slúžiť: regionálny trh: Charakteristiky a príkladyNapríklad desať jednotiek v procese je 30 % dokončených rovnocenných s tromi ekvivalentnými jednotkami hotového produktu. Žiadna z desiatich jednotiek nie je dokončená, jednoducho sa hovorí, že sa uskutočnila rovnocenná práca potrebná na dokončenie troch jednotiek.

Rovnocenná výrobná jednotka je náznakom množstva práce vykonaných výrobcami, ktoré majú čiastočne hotové jednotky k dispozícii na konci účtovného obdobia.

Prezentácia

Rovnocenné jednotky sa nachádzajú v správach o výrobných nákladoch pre výrobcov, ktorí vyrábajú systém nákladov na procesy.

Knihy nákladov na účtovníctvo Pravdepodobne predstavujú výpočty nákladov na jednotku ekvivalentnej výrobnej jednotky pod dvoma nákladmi na tok nákladov: vážený priemer a FIFO.

Ako sa vypočítavajú?

Ekvivalentné jednotky sa vypočítavajú vynásobením počtu fyzických jednotiek dostupných v percentách dokončenia jednotiek. Ak sú fyzické jednotky 100 % dokončené, ekvivalentné jednotky budú rovnaké ako fyzické jednotky.

Ak však fyzické jednotky nie sú 100 % dokončené, ekvivalentné jednotky budú nižšie ako fyzické jednotky.

Napríklad, ak sú štyri fyzické jednotky produktu dokončené na 50 % na konci obdobia, ekvivalent dvoch jednotiek skončil

(2 ekvivalentné jednotky = 4 fyzické jednotky × 50 %). Vzorec použitý na výpočet ekvivalentných jednotiek je nasledujúci:

- Ekvivalentné jednotky = počet fyzických jednotiek × Percento ukončenia

V podstate sú úplne hotové jednotky a čiastočne hotové jednotky vyjadrené z hľadiska úplne hotových jednotiek.

Môže vám slúžiť: Servisný marketingPriradenie nákladov priamych materiálov

Ak sú náklady priradené ekvivalentným výrobným jednotkám zodpovedajúcim priamym materiálom, vážené priemerné náklady na počiatočný inventár plus nové nákupy alebo náklady na najstarší inventár existencie (známe ako metóda FIFO) sú priradené.

Najjednoduchšia z týchto dvoch metód je vážená priemerná metóda. Metóda FIFO je presnejšia, ale potrebné ďalšie výpočty nepredstavujú dobrú kompenzáciu nákladov a prínosov.

Uvažuje sa o použití metódy FIFO iba vtedy, keď sa náklady líšia v závislosti od jedného obdobia do druhého, aby vedenie mohlo vidieť trendy v nákladoch.

Hodnotenie

Vyhodnotenie ekvivalentných výrobných jednotiek si vyžaduje starostlivé zdôvodnenie množstva priameho materiálu vstreknutého do výroby pre každé oddelenie v súvislosti s celkovým množstvom priameho materiálu, ktorý bude konečne potrebný na dokončenie procesu v rámci tohto oddelenia.

Tento typ hodnotenia sa musí opakovať na priamu prácu a všeobecné výdavky. Ak sa nepriame náklady uplatňujú na základe práce, proces je zjednodušený, pretože „dokončené percento“ by bolo rovnaké pre prácu a všeobecné výdavky.

Ak sa však nepriame náklady uplatňujú na inú základňu (napríklad strojové hodiny), potom by bolo potrebné určiť samostatné rovnocenné jednotky, pre prácu a všeobecné výdavky.

Príklady

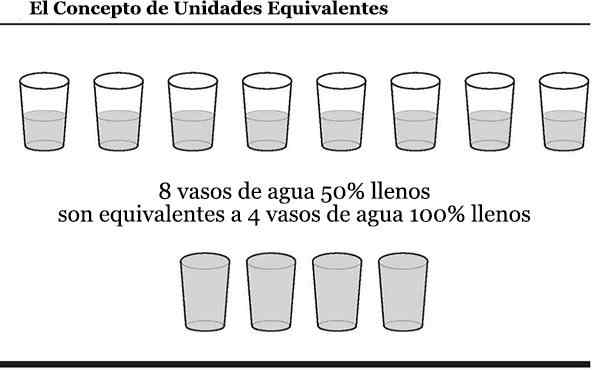

Tu je diagram koncepcie rovnocenných jednotiek. Pri skúmaní diagramu môžete premýšľať o množstve vody v plavidlách ako o nákladoch, v ktorých spoločnosť už vznikla.

Môže vám to slúžiť: model to urobte sami (urob to sami)

Prvý príklad

Predpokladajme, že výrobca používa priamo priamu prácu v jednom zo svojich výrobných oddelení. V júni sa ministerstvo začalo bez jednotiek v inventári a začalo a skončilo 10 000 kusov.

Začalo tiež 1000 ďalších jednotiek, ktoré sa skončili na konci júna 30 %. Toto oddelenie pravdepodobne vyhlási, že počas júna vyrába 10 300 (10 000 + 300) ekvivalentných produktových jednotiek v júni.

Ak náklady na priamu prácu ministerstva boli v priebehu mesiaca 103 000 dolárov, náklady na priamu prácu v júni za ekvivalentnú jednotku budú 10 dolárov (103 000 dolárov vydelených 10 300 ekvivalentnými jednotkami).

To znamená, že 100 000 dolárov (10 000 x 10 USD) nákladov na pracovné miesta pre dokončené jednotky budú pridelené a čiastočne hotovými jednotkami bude pridelených 3 000 dolárov (300 x 10 dolárov).

Druhý príklad

ABC International má výrobnú linku, ktorá vyrába veľké množstvo zelených škatúľ. Na konci posledného účtovného obdobia mala ABC vo výrobe stále 1 000 zelených škatúľ.

Výrobný proces zelených škatúľ vyžaduje, aby sa všetky materiály zasielali na dielňu na začiatku procesu. Potom sa pridá množstvo krokov spracovania pred tým, ako sa políčka považujú za dokončené.

Na konci obdobia vzniklo ABC 35 % všeobecných pracovných a výrobných nákladov potrebných na dokončenie 1000 zelených škatúľ.

V dôsledku toho bolo pre materiály 1 000 ekvivalentných jednotiek a 350 ekvivalentných jednotiek pre priame náklady na prácu a všeobecné výroby.