Metódy UEPS a PEPS

- 1373

- 90

- Gabriel Bahna

Čo sú metódy UEP a PEPS?

Ten Metódy UEPS a PEPS Sú to stratégie používané v účtovníctve pre správu zásob a vo finančných záležitostiach týkajúcich sa množstva peňazí, ktoré spoločnosť musí ohroziť v súlade s hotovými výrobkami, surovinami, dielmi alebo komponentmi.

Spôsob, akým sa spoločnosť rozhodne spočítať svoj inventár, môže mať priamy vplyv na svoju súvahu, na zisk uvedený vo výpise z výsledkov a vo svojom stave peňažných tokov.

Spoločnosti nielen musia pozorovať počet predaných položiek, ale musia tiež sledovať náklady na každý článok. Použitie rôznych metód na výpočet nákladov na zásoby ovplyvňuje zisky spoločnosti. Ovplyvňuje to aj sumu daní, ktoré musia platiť každý rok.

Tieto metódy sa používajú na zvládnutie nákladových projekcií týkajúcich sa zásob, výmeny akcií (ak sú zakúpené za rôzne ceny) a na niekoľko ďalších účtovných účelov.

Charakteristiky metód UEPS a PEPS

UEP a PEP sú metódy stratifikácie nákladov. Používajú sa na hodnotenie nákladov na predaný tovar a konečný inventár. Rovnica na výpočet konečného inventára je nasledovná:

Final Inventory = Počiatočný inventár + čisté nákupy - náklady na predaný tovar

Dve bežné metódy na vyhodnotenie tohto inventára, UEPS a PEP, môžu poskytnúť výrazne odlišné výsledky.

Metóda PEP

Skratka Peps znamená „najprv vstúpiť, najprv odísť“, čo chce vyjadriť, že články, ktoré boli pridané do inventára, najstaršie, sú prvé položky, ktoré budú odstránené z inventára pre jeho predaj.

Môže vám slúžiť: 6 najdôležitejších ekonomických aktivít ChihuahuaTo znamená, že tie články, ktoré prvýkrát vstúpili do inventára, budú prvými, ktorí odchádzajú; Týmto spôsobom sa inventár neustále obnovuje, ako aj kontrola aktualizovaných cien sa zachováva.

Týmto spôsobom, s metódou PEPS, náklady na inventár, ktorý sa uvádza v súvahe.

Pretože PEPS predstavuje náklady na nedávne nákupy, zvyčajne odráža presnejšie náklady na výmenu inventára.

Inflácia

Ak sa náklady zvyšujú, keď sa predávajú prvé položky, ktoré sa predávali do inventára, najprv, ktoré sú najmenej drahé, náklady na predaný tovar sa znížia, čím sa vykazujú viac dávok, a preto vyplácajú väčšiu sumu dane z príjmu z príjmu z príjmu.

Ak sa náklady znižujú, keď sa prvé články, ktoré sa prihlásili do inventára, predávajú najprv, ktoré sú najdrahšie, náklady na predaný tovar sa zvýšia, čím sa informujú menej ziskov, a preto platia nižšiu daň z príjmu v krátkodobý.

Inventarizačné vrstvy

Všeobecne v metóde PEPS je na sledovanie menej vrstiev zásob, pretože najstaršie vrstvy sú neustále vyčerpané. To znižuje údržbu historických záznamov.

Metóda UEPS

Skratka UEP znamená „posledný vstup, najskôr odísť“, čo chce naznačovať, že naposledy pridané články do inventára sa považujú za prvé položky, ktoré sa majú odstrániť z inventára na predaj.

Môže vám slúžiť: záväzky: Klasifikácia a príkladyAk sa náklady zvyšujú, najnovšie články, ktoré vstúpili do inventára, ktoré sú najdrahšie, sú tie, ktoré sa predávajú ako prvé, zvyšujú náklady na predaný tovar, a teda vykazujú menšie zisky. Preto sa v krátkodobom horizonte vyplatí nižšia suma dane z príjmu.

Ak náklady klesajú, keď sa najskôr predávajú najnovšie články, ktoré sa dostali do inventára, ktoré sú najmenej drahé, náklady na predaný tovar. Týmto spôsobom sa vykazuje viac ziskov, a preto sa vyplatí väčšia výška krátkodobej dane z príjmu.

Hlavným dôvodom použitia metódy UEPS je v podstate odloženie platenia dane z príjmu do inflačného prostredia.

Neodporúčané

Metóda UEPS sa vo všeobecnosti neodporúča hlavne z týchto dôvodov:

- Nie je to povolené podľa IFRS. Veľká časť sveta sa riadi zavedeným rámcom IFRS.

- Spravidla je na sledovaní viac vrstiev zásob. Najstaršie vrstvy môžu potenciálne zostať v systéme roky. To zvyšuje údržbu historických záznamov.

- Pretože existuje veľa vrstiev inventára, niektoré s nákladmi niekoľko rokov, ktoré sa v závislosti od súčasných nákladov líšia, prístup k jednej z týchto starých vrstiev môže spôsobiť drastické zvýšenie alebo zníženie výšky nákladov na predaný tovar.

- Táto metóda účtovníctva zásob zriedka ponúka dobré zastúpenie nákladov na výmenu jednotiek inventára. Okrem toho nemusí zodpovedať skutočnému fyzickému toku článkov.

Môže vám slúžiť: Čistý prevádzkový kapitálPríklady

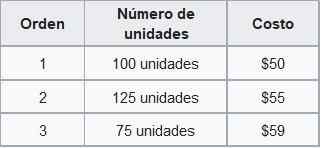

Foo Co. Nasledujúci inventár je k dispozícii v novembri, objednaný podľa dátumu akvizície:

Hodnota zásob pomocou PEP

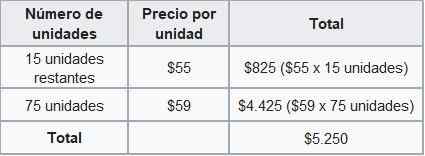

Áno Foo Co. Predáva 210 kusov v novembri, spoločnosť by zaregistrovala náklady spojené s predajom prvých 100 jednotiek za 50 dolárov a zvyšných 110 kusov za 55 dolárov.

Podľa metódy PEPS by celkové náklady na predaj za november boli 11 dolárov.050 (50 × 100 jednotiek + 55 $ × 110 jednotiek). Konečný inventár sa vypočíta takto:

Všeobecný zostatok by preto ukázal konečný inventár novembra v hodnote 5 dolárov.250, pod metódou PEPS.

Hodnota inventára pomocou UEPS

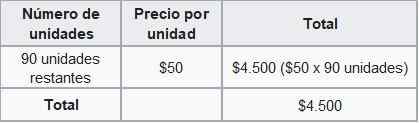

Ak spoločnosť foo co. Použite metódu UEPS, ktoré by zaplatili náklady spojené s predajom prvých 75 jednotiek na 59 dolárov, 125 jednotiek za 55 dolárov a 10 zostávajúcich jednotiek za 50 dolárov.

Podľa metódy UEPS by celkové predajné náklady za november boli 11 dolárov.800. Konečný inventár sa vypočíta takto:

Všeobecný zostatok by teraz ukázal konečný inventár novembra v hodnote 4 USD.500, pod metódou UEPS.

Rozdiel medzi nákladmi na inventár vypočítaný podľa metód PEP a UEPS sa nazýva rezervácia UEPS. V predchádzajúcom príklade je 750 dolárov.

Táto rezervácia je suma, za ktorú sa zdaniteľný príjem spoločnosti líši pomocou metódy UEPS.