Komplexná metóda percentuálneho podielu pre to, čo je použitie a príklad

- 2197

- 204

- MUDr. Žigmund Boška

On Metóda integrálne nostay Je to jedna z techník používaných na vertikálnu analýzu účtovnej závierky. Touto metódou môžete pripraviť analýzu finančnej štruktúry spoločnosti na určité obdobie.

Skladá sa zo reprezentácie štandardných hlavičiek vo finančnom štáte, ktoré sú vyjadrené ako percento základnej hlavičky. Používa sa na zobrazenie relatívnych veľkostí rôznych účtov v účtovnej závierke.

Zdroj: Pixabay.com Uskutočňuje sa, že je to množstvo najvýznamnejších nadpisov účtovnej závierky v porovnaní s týmto všetkým ostatným jednotlivým stranám štátu. Je tiež známy ako metóda zníženia o percentuálny podiel alebo metóda spoločného percentuálneho podielu.

Ak sa použije táto metóda analýzy, každý riadok sa analyzuje v účtovnej závierke ako percento inej línie. Preto ide o metódu proporcionálnej analýzy.

[TOC]

Obmedzenia

Táto metóda je vynikajúca na preukázanie toho, čo sa deje v účtovnej závierke spoločnosti. Najdôležitejšia otázka akejkoľvek analýzy však nemôže odpovedať: prečo?

Napríklad pri tejto metóde analýzy bolo jasne zrejmé, že náklady na predané tovar.

Čo sa však o vertikálnej analýze nedá poznať. Zvýšili sa náklady? Znížilo vedenie ceny? Bolo to trochu oboch? Analýza s komplexnou metódou percentuálneho podielu kladie tieto otázky, ale nemôže poskytnúť odpovede.

Čo je táto metóda pre?

Komplexná metóda percentuálneho podielu slúži na lepšie pochopenie zloženia účtovnej závierky. Môže byť tiež veľmi efektívny v porozumení kľúčových trendov v priebehu času. V tejto metóde by sa aktíva aj záväzky mohli považovať za rovné 100%.

Napríklad v súvahe budú celkové aktíva spoločnosti zobrazené ako 100%a všetky ostatné účty, a to na strane aktíva, ako aj v zodpovednosti, sa zobrazia ako percento z celkového množstva aktív.

Pri tom každý rok sa vytvorí ocenenie zmeny v distribúcii celkových aktív.

Porovnanie spoločností

Táto metóda sa používa aj na porovnanie spoločností rôznych veľkostí navzájom vo forme porovnávacieho hodnotenia.

Môže byť ťažké porovnávať zostatok spoločnosti vo výške 1 miliardy dolárov s hodnotou spoločnosti vo výške 100 miliárd dolárov. Účty vertikálnej analýzy spoločnej.

Môže vám slúžiť: transformačné činnosti: Charakteristiky, vývoj, príkladyPretože rovnaké hlavičky sa objavujú v akejkoľvek organizácii, uľahčuje to porovnanie spoločností. Napríklad porovnajte požadovaný kapitál s ohľadom na celkové aktíva.

Porovnajte spoločnosť s priemyslom

Komplexná metóda percentuálneho podielu je tiež najúčinnejším spôsobom porovnania účtovnej závierky spoločnosti s priemermi odvetvia.

Použitie skutočných sumov v dolároch by bolo pri analýze celého odvetvia neúčinné, ale percentuálne podiely, ktoré majú spoločnú veľkosť, tento problém vyriešia a umožňujú porovnanie s priemyslom.

Zisk a strata

Táto metóda sa dá použiť aj na účty výkazu zisku a straty. Napríklad suma predaja prvého riadku sa zobrazí ako 100%a všetky ostatné účty sa zobrazia ako percento z celkového počtu predajov.

Pri zastupovaní štandardných hlavičiek ako percento z celkového fakturácie tohto roku je ľahké získať informácie o distribúcii peňazí získaných s rôznymi nákladmi, nákladmi a ziskami.

Môžete vidieť, ako prispievajú k získaniu marží a či sa ziskovosť v priebehu času zlepšuje. To umožňuje porovnávať nasledujúce roky na identifikáciu určitých trendov. Okrem toho je ľahšie porovnávať ziskovosť spoločnosti so svojimi rovesníkmi.

Postup

Na vykonanie analýzy súvahy s komplexnou metódou percentuálneho podielu sa celkové aktíva, celkový účtovný kapitál a záväzky vo všeobecnosti používajú ako základné sumy.

Na druhej strane, všetky aktíva individuálne, alebo ak sa používa všeobecná rovnováha skupín aktív, sa vyjadruje ako percento z celkových aktív.

Akcie, dlhodobé dlhy a cirkulačné záväzky sú vyjadrené ako percento z celkového účtovného kapitálu a záväzkov.

Na vykonanie analýzy stavu výsledkov touto metódou sa výška predaja zvyčajne používa ako základ.

Na druhej strane, všetky ostatné zložky výkazu ziskov a strát, ako sú náklady na predaný tovar, hrubý zisk, prevádzkové náklady, daň z príjmu a čistý zisk atď., Sú zobrazené ako percento predaja. Percento sa vypočíta pomocou nasledujúceho vzorca:

Integrálne percento = (suma jednotlivých položiek / suma základnej hodnoty) x 100

Základná komplexná analýza TORCT vyžaduje iba individuálne vyhlásenie na určité obdobie. Porovnávacie vyhlásenia však môžu byť pripravené na zvýšenie užitočnosti analýzy.

Celkové aktíva

Ak sa v menovateľovi použije celkové aktíva, každá položka súvahy sa považuje za percento z celkových aktív.

Môže vám slúžiť: zákony GossenNapríklad, ak sú celkové aktíva rovnocenné s 500 USD.000 a pohľadávky sú 75 dolárov.000, pohľadávky predstavujú 15% z celkových aktív.

Ak účty splatné, pridajte 60 dolárov.000, účty splatné je 12% z celkových aktív.

Môžete vidieť, koľko dlhov má spoločnosť v pomere k jej aktívam. Tiež, aký krátkodobý dlh sa porovnáva priamo s cirkulujúcimi aktívami.

Čím vyšší je podiel cirkulujúcich aktív, tým bude pevnejší pozícia pracovného kapitálu spoločnosti a schopnosť dodržiavať krátkodobé povinnosti.

Predchádzajúce roky

Ak sa tieto percentá porovnávajú s číslami z predchádzajúceho roka, je možné vidieť trendy a rozvíjať jasnejšie pochopenie finančnej adresy, na ktorú je spoločnosť nasmerovaná.

Ak sa investícia do aktív zvyšuje, ale kapitál majiteľa sa zníži, berie príliš veľa dedičstva vlastníkov alebo klesá ziskovosť.

Ten môže znamenať, že aktíva sa nepoužívajú inteligentne a sú potrebné prevádzkové zmeny. Tieto porovnania pomáhajú identifikovať problémy, pre ktoré nájdete základnú príčinu a prijať nápravné opatrenia.

Celkové záväzky alebo dedičstvo

Aj keď sa celkové aktíva používajú ako základ vertikálneho vyváženia rovnováhy, menovateľ sa môže zmeniť aj v závislosti od toho, kde je v rovnováhe.

Celkové záväzky sa používajú na porovnanie všetkých záväzkov a celkového dedičstva na porovnanie všetkých účtov dedičstva.

Napríklad krátkodobý dlh je 50 dolárov.000 a celkové záväzky je 200 dolárov.000. Preto je krátkodobý dlh 25% z celkových záväzkov. Porovnajte tieto čísla s historickými číslami môže pomôcť zistiť náhle zmeny.

Príklad

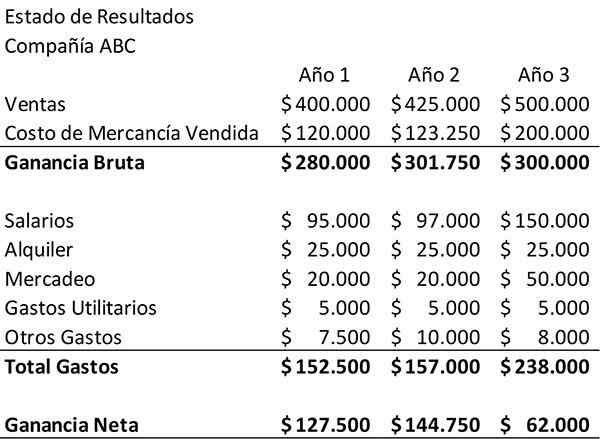

Nasledujúci príklad ukazuje štatút spoločnosti spoločnosti ABC na obdobie troch rokov. Toto sa použije ako východiskový bod na vykonanie vertikálnej analýzy.

Po prvé, štáty výsledkov musia byť preskúmané tak, ako je to uvedené z hľadiska dolárov. Predaj spoločnosti sa počas tohto obdobia rozrástol. Na druhej strane, čistý zisk sa v treťom roku výrazne znížil.

Platy a marketingové náklady sa zvýšili, čo je logické vzhľadom na zvýšenie predaja. Tieto výdavky sa však v zásade nezdajú byť dostatočne veľké na to, aby vysvetlili zníženie čistého príjmu. Aby ste presne videli, čo sa deje, musíte prehĺbiť viac.

Môže vám slúžiť: priemyselné hospodárstvo: koncept, význam, príklad MexikaVyhlásenie o spoločnom príjmoch

Za týmto účelom sa vytvorí „vyhlásenie o spoločnom príjme“ a použije sa komplexná metóda percentuálneho podielu. Za každý účet vo výkaze ziskov a strát je suma poskytnutá predajom spoločnosti za tento rok rozdelená.

Pri tom sa vytvorí nové vyhlásenie o výsledkoch, ktoré zobrazuje každý účet ako percento predaja za tento rok.

Ako príklad, v prvom roku sa výdavky spoločnosti „platy“ spoločnosti rozdelia, 95 dolárov.000 z predaja za tento rok, 400 dolárov.000. Tento výsledok, 24%, sa objaví v tabuľke vertikálnej analýzy vedľa platov za prvý rok. Takto by sa mala tabuľka vidieť po dokončení.

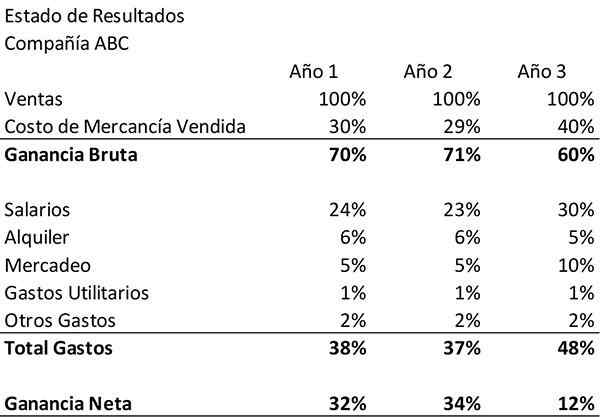

Komplexná metóda percentuálneho podielu potvrdzuje to, čo sa už pozoruje v počiatočnom preskúmaní výkazu ziskov a strát. Odhaľuje tiež chýbajúci faktor poklesu čistého príjmu spoločnosti ABC: náklady na predané tovary.

Analýza

Po prvé, je zrejmé, že marketingové náklady spoločnosti sa zvýšili nielen z hľadiska peňazí, ale aj ako percento predaja.

To znamená, že nové peniaze investované do marketingu neboli také efektívne pri podpore rastu predaja ako v predchádzajúcich rokoch. Platy tiež vzrástli ako percento z predaja.

Táto metóda tiež ukazuje, že v rokoch a dvoch výrobkoch spoločnosti ich stáť výrobu 30% a 29% predaja, resp.

V treťom roku sa však náklady na tovar predávajú na 40% predaja. To podporuje výrazné zníženie hrubých ziskov.

Táto zmena by mohla byť spôsobená vyššími nákladmi vo výrobnom procese alebo by mohla predstavovať nižšie ceny.

Nemôžete si byť istí bez toho, aby ste vedeli o správe spoločnosti. Týmto spôsobom však môžete jasne a rýchlo vidieť, že náklady na tovar predávaný spoločnosťou ABC a hrubé zisky sú veľkým problémom.

Odkazy

- Vincent Van Vliet (2019). Analýza finančných výkazov (FSA). Nástroje. Zobraté z: Toolshero.com.

- Motley Fool (2018). Ako interpretovať vertikálnu analýzu súvahy a výkazu ziskov a strát. Prevzaté z: blázon.com.

- Steven Bragg (2019). Vertikálna analýza. Účtovné nástroje. Prevzaté z: účtovníckych.com.

- Účtovanie pre správu (2019). Vertikálna (bežná) analýza účtovnej závierky. Prevzaté z: účtovnícke formy.orgán.

- Ready Ratios (2019). Vertikálna analýza účtovnej závierky. Zobraté z: Readyratios.com.

- Tiffany C. Wright (2019). Čo hovorí vertikálna analýza súvahy o spoločnosti? Malé podniky - chron. Zobraté z: SmallBusiness.Chron.com.

- « Latentné vzdelávanie Tolman (teória) a charakteristiky

- Hospodárske zvieratá v novom Španielsku Charakteristiky a zvieratá »