Stav nákladov, čo je, ako sa to robí a príklad

- 2924

- 417

- Tomáš Klapka

Aké sú náklady na náklady?

On Stav nákladov o nákladový list je zrútenie všetkých nákladov, ktoré boli na určité časové obdobie. Skladá sa z priamych a nepriamych nákladov.

Stav nákladov je najväčšie náklady vo výkaze ziskov a strát a ukazuje náklady na výrobky. Náklady pre maloobchodníkov a veľkoobchodníkov sú suma vyplatená v danom období.

Proces výpočtu nákladov pre výrobcov je zložitejší a má mnoho komponentov: priame materiály, priama práca, všeobecné výrobné a administratívne výdavky a všeobecné náklady na predaj a distribúciu.

V obchode sa hodnota inventára vypočíta iba pri pohľade na účet dodávateľa. Vo výrobnej továrni sa hodnota inventára vypočíta výpočtom toho, koľko stojí výroba výrobkov.

Takže na výpočet toho, koľko zásob stojí za to, je potrebné vypočítať, koľko stojí výroba hotových výrobkov. Tieto náklady a výpočty výroby sú uvedené v nákladoch na náklady.

Aké sú náklady na náklady?

Náklady na výroby výrobkov. Dva najdôležitejšie čísla v tomto štáte sú celkové výrobné náklady a náklady na výrobu výrobkov.

Celkové výrobné náklady zahŕňajú náklady na všetky zdroje stanovené vo výrobe v danom období. To znamená priame materiály, priame práce a uplatňované všeobecné výdavky.

Náklady na vyrobené výrobky pozostávajú z nákladov na všetky hotové výrobky v danom období. Zahŕňa celkové náklady na výrobu plus počiatočný inventár rovnováhy procesov, s výnimkou konečného zostatku inventára procesu.

Môže vám slúžiť: hotový produkt: funkcie, inventár, skladNáklady na predané tovary sú náklady na všetky výrobky predávané v danom období a zahŕňajú náklady na hotové výrobky plus počiatočný inventár hotových výrobkov Menšie konečný inventár hotových výrobkov.

Náklady na predaný tovar sú informované ako náklady v štátoch výsledkov. Výrobné náklady sú nasledujúce:

Priame materiály

Sú materiály používané priamo vo výrobe výrobkov. Je tiež známa ako surovina. Napríklad drevo používané na výrobu stolov alebo nábytku.

Priama práca

Je to práca priamo zapojená do výroby výrobku. Patria sem ľudia, ktorí pracujú manuálne alebo prevádzkujú stroje používané na výrobu výrobku.

Všeobecné výdavky

Sú to všeobecné obchodné výdavky, ktoré možno pripísať výrobe výrobkov. Zahŕňa prenájom závodu v továrni, poistenie pre zariadenia alebo továrne, vodu a elektrinu špeciálne pre továrňový závod.

Ak by firma mala závod a tiež kancelársku budovu, v ktorej sa vykonáva administratívne práce, tieto všeobecné výdavky by nezahŕňali žiadne z výdavkov na správu kancelárskej budovy, iba výdavky na výrobu továrne.

Nepriame materiály

Sú to zásoby, ktoré sa používajú vo výrobnom procese, ale ktorých náklady sú zanedbateľné. Napríklad na výrobu auta, skrutky, orechy a skrutky by boli nepriame materiály.

Čistiace materiály spotrebované výrobou dokončeného čistého vozidla by boli tiež nepriamym materiálom.

Nepriame materiály sa zaznamenávajú oddelene od priamych materiálov. Sú zahrnuté do kategórie všeobecných výdavkov.

Nepriama práca

Sú to náklady na personál, ktorý sa priamo nezúčastňuje na výrobe výrobku, ale ktorého náklady sú súčasťou továrňových výdavkov.

Môže vám slúžiť: cyklus služieb zákazníkom: v spoločnosti, hoteli a zdravíVrátane platov orgánov supervízorov, čistiacich prostriedkov a bezpečnostných strážcov.

Nepriama práca sa zaznamenáva oddelene od priamej práce. Rovnako ako nepriame materiály, aj do všeobecných výdavkov.

Aký je stav nákladov?

Na výpočet hodnoty priamych materiálov použitých vo výrobnom procese sa vykonáva nasledujúce:

Pridá sa počiatočný zostatok inventára priamych materiálov s nákupmi uskutočnenými počas účtovného obdobia. Z tejto sumy sa odpočíta konečný zostatok inventára priamych materiálov. Výsledkom budú náklady na použité priame materiály.

Použité priame materiály = Priame materiály v počiatočnom vyvážení inventára + nákupy priamych materiálov - priame materiály v konečnom zostatku.

Potom sa pridajú platy zaplatené pri práci spolu s akoukoľvek inou priamym pozíciou za cenu použitých priamych materiálov. Toto bude primárne náklady.

Primárne náklady = priame náklady na prácu + náklady na použité priame materiály.

Náklady

Vyberajú sa všeobecné výdavky v továrni, medzi ktoré patrí nájomné, verejné služby, nepriama práca, nepriame materiály, poistenie, dane z nehnuteľností a odpisy.

Potom sa pridajú primárne náklady, všeobecné továrne a počiatočný zostatok práce v procese na začiatku účtovného obdobia. Konečný zostatok práce v procese sa odpočítava, čo vedie k nákladom na výrobu výrobkov.

Výrobné výrobky vyrobené náklady = primárne náklady + Všeobecné výrobné náklady + počiatočný zostatok.

Môže vám slúžiť: Klasická ekonomikaPotom sa do nákladov na výrobu výrobkov pridá počiatočný zostatok zásob hotových výrobkov, aby sa získali náklady na výrobky dostupné na predaj.

Nákladové výrobky K dispozícii na predaj = Počiatočný zostatok Inventár Dokončené výrobky + výrobky vyrobené náklady.

Predané náklady na tovar a náklady na predaj

Zavervací zostatok zásob hotových výrobkov na konci účtovného obdobia výrobkov dostupných na predaj sa odpočítava. Toto sú náklady na predaný tovar.

Predaný tovar nákladov = náklady k dispozícii na predaj - dokončené výrobky z konečného zostatku.

Uvádzajú sa všeobecné náklady na predaj a distribúciu, ako napríklad predaj predaja, cestovné náklady, reklama a dane z obratu. Tieto všeobecné výdavky sa pridávajú s nákladmi na predaný tovar, čo vedie k nákladom na predaj alebo celkovým nákladom na konci nákladového stavu.

Výdavky nesúvisiace s produktom nie sú zahrnuté, napríklad dary alebo straty požiaru.

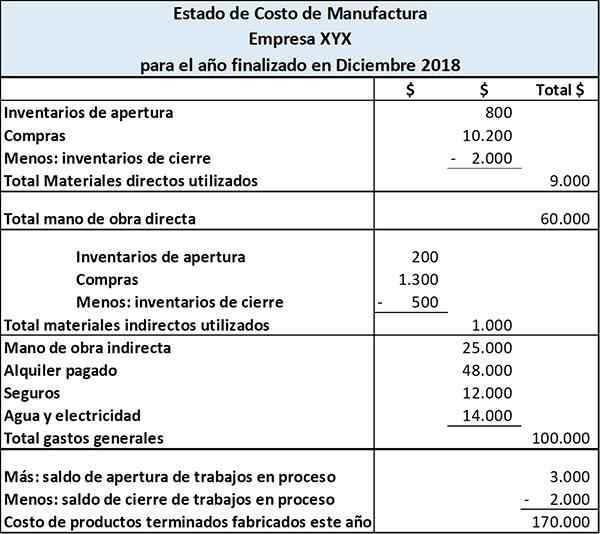

Príklad stavu nákladov

Spoločnosť Farside Manufacturing Company vyrába kalendáre a knihy. Náklady na výrobné výrobky sú nasledujúce:

Tento štát ukazuje, že náklady vzniknuté priamym materiálom, priamym pracovným a všeobecným výrobným nákladom. Štát predstavuje tieto tri náklady na dosiahnutie celkových výrobných nákladov v danom období.

Pridaním počiatočného zostatku inventára procesu a odpočítaním konečného zostatku inventára procesu z celkových výrobných nákladov získame náklady na vyrobené hotové výrobky.

Odkazy

- Ako sa pripraviť pri rozhodovaní o nákladoch. Kariérny trend. Zobraté z: Careerrend.com.

- Výrobné náklady a výkaz výrobných nákladov. Zobraté z: účtovníckych základov pre štúdie.com.