Charakteristiky historických nákladov, výhody, nevýhody, príklady

- 3569

- 699

- MUDr. Miloslav Habšuda

Ten Historické náklady Sú to pôvodné náklady na transakciu, ako sa pôvodne zaregistrovali v účtovných knihách spoločnosti. Predstavujú jednu zo základní používaných ako prostriedok na stanovenie sumy, pomocou ktorých sa počítajú prvky všeobecnej rovnováhy a stavu výsledkov.

Je tiež známa ako konvenčné účtovníctvo, pretože historická nákladová základňa je najpoužívanejšia v účtovníctve. Môže sa však kombinovať s inými základňami, ako je čistá hodnota realizácie a najnižšie náklady, s ktorými sa účtovanie zásob všeobecne vykonáva.

Spoločnosti navyše uprednostňujú, aby do svojej súčasnej hodnoty priniesli platobné záväzky a obchodovateľné hodnoty sa vo všeobecnosti zaregistrujú na trhovú hodnotu.

Historické náklady je požadovať, aby sa účtovné záznamy uchovávajú za pôvodné ceny transakcií a že tieto sumy sa udržiavajú počas celého účtovného procesu, aby slúžili ako základ sumy v účtovnej závierke.

[TOC]

Charakteristiky historických nákladov

Historické náklady majú niekoľko charakteristík:

- Zásada realizácie

Historické náklady sú založené na tomto princípe, ktorý má ako požiadavku rozpoznať príjem iba vtedy, keď účinne dosiahli. Táto zásada má dôležitý vplyv, ktorý ovplyvňuje rovnováhu aj stav ziskov a strát.

Princíp potrebuje, aby v stave ziskov a strát patrí iba príjmy. V súvahe tento princíp vyžaduje, aby boli pevné aktíva pri moci komerčnej spoločnosti založené na historických nákladoch, kým sa aktíva predá, bez ohľadu na akúkoľvek zmenu toho istého.

Výnimka

Ak účtovník opravuje súvahu, väčšina aktív sa vyjadruje s historickými nákladmi. Niektoré veľmi likvidné aktíva sú však podriadené výnimke tohto konceptu.

Môže vám slúžiť: Armand FeigenbaumNapríklad investície do dlhov alebo kapitálových nástrojov iných spoločností, od ktorých sa očakáva, že sa premenia na blízku budúcnosť, sa ukážu na súčasnú trhovú hodnotu.

Rovnakým spôsobom sa predkladajú pohľadávky na účty, ktoré sú predložené na svoju čistú hodnotu realizácie, pričom je približnou sumou hotovosti, ktorú spoločnosť očakáva, že dostane z pohľadávok v čase výberu.

Dôvodom týchto výnimiek z koncepcie historických nákladov je zabezpečenie spoľahlivých informácií, aby ste mohli poskytnúť peňažný tok subjektu a pomôcť pri rozhodovaní o účtovnej závierke účtovnej závierky.

- Stabilná menová jednotka

Tento predpoklad je založený na skutočnosti, že neexistuje inflácia alebo že miera inflácie je možné ignorovať. Menová jednotka nie je stabilná v časoch inflácie v dôsledku zmeny všeobecnej kúpnej sily meny. To spôsobí vážne problémy na meranie a oznamovanie výsledkov spoločnosti.

Výhody a nevýhody historického nákladového systému

- Výhody

Znižuje osobné kritériá

Možnosť, že účty môžu byť pokazené osobnými kritériami tých, ktorí ich pripravujú, je minimalizovaná, aby sa minimalizovali. Ak je na základe skutočných transakcií, poskytuje menej diskutabilné údaje ako údaje nájdené v alternatívnych účtovných systémoch.

Jednoduchosť

Spoločnosti vedia, čo zaplatili za aktíva, keď ich kúpili. Je to veľmi objektívna metóda, pretože subjektívne odhady nie sú zahrnuté.

Účtovné údaje sa považujú za neobjektívne a sú spoľahlivejšie pre investorov a iných používateľov. Účtovná závierka je možné ľahko overiť s podporou určitých dokumentov. Z tohto dôvodu účtovníci uprednostňujú viac tohto tradičného účtovníctva

Môže vám slúžiť: ekonomické faktyPrávne uznávaný

Je to jediný právne uznávaný účtovný systém, ktorý je akceptovaný ako základ pre dane, vyhlásenie o dividendách, definícia právneho kapitálu atď.

Preferencia používateľa

Interní a externí používatelia majú preferenciu tohto nákladového systému a finančné výkazy pripravené vďaka nim.

- Nevýhody

Ignorujte zmeny v hodnote meny

Hodnoty kníh môžu byť založené na zastaraných nákladoch, ktoré nie sú schopné zvládnuť účinky zmeny cien na pevné aktíva.

Pri inflácii použitá menová jednotka nemá konštantnú hodnotu, čo znižuje jej hodnotu so zvyšovaním cien. Historické náklady ignorujú tieto zníženie hodnoty meny a pridávajú transakcie zaznamenané v rôznych dátumoch s menou s variabilnou hodnotou.

Preto bude existovať zmes hodnôt na meranie rôznych účtov v závislosti od dátumu, od ktorého bol každý prvok zaregistrovaný.

Nemôžete porovnávať súčasný príjem so súčasnými nákladmi

Príjem sa meria pomocou súčasnej súčasnej meny, zatiaľ čo výrobné náklady sú zmesou súčasných a historických nákladov.

Niektoré náklady sa meria so starými hodnotami meny, ako napríklad odpisy. Iní majú novšie hodnoty, napríklad zásoby. Nakoniec iní odrážajú súčasnú hodnotu, ako sú platy, predajné náklady a súčasné operácie.

Príklady historických nákladov

Výmena zásob

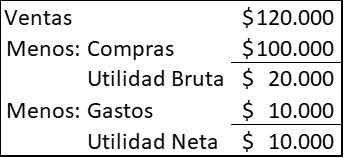

Spoločnosť Kúpte si 20.000 článkov každý rok ich každoročne predávate. V roku 2020 bola cena 5 dolárov každá položka, ale dodávateľ oznamuje, že do roku 2021 sa cena zvýši na 6 dolárov. V roku 2020 boli položky predané každému 6 dolárov a spoločnosť mala ďalších 10 dolárov výdavky.000

Podľa historických nákladov sa účty výkazu ziskov a strát objavujú nasledovne:

Môže vám slúžiť: Tour Schegram: Na čo je to, ako sa to robí, príklady

Keď sa spoločnosť rozhodne kúpiť nový inventár na výmenu predaja, budete potrebovať 120 dolárov.000 ($ 6 × 20.000), ale jeho hotovostné zdroje sú iba 110 dolárov.000, ktorý bol predložený (120 dolárov.000) mínus výdavky (10 dolárov.000).

Napriek tomu, že ste získali zisky, nebudete si môcť zachovať svoju prevádzkovú kapacitu bez požičania alebo zvýšenia väčšieho kapitálu. Čím vyššie je oneskorenie medzi akvizíciou tovaru a jeho predajom, tým vážnejšia bude situácia.

Výmena pevného majetku

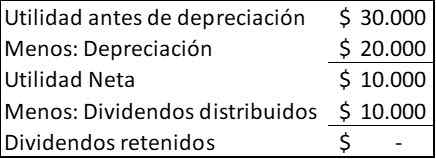

Spoločnosť kupuje stroj za 100 dolárov.000, čakanie na päť rokov, žiadna hodnota odpadu. Všetok jeho zisk ho distribuuje akcionárom. Váš zisk sa očakáva, zatiaľ čo odpisy budú trvať 30 dolárov.000 každý rok. Účty výkazu ziskov a strát za každý rok budú:

Hotovosť generovaná každoročne podnikom je 30 dolárov.000, zastúpené úžitkou pred odpismi. Odpisy sú iba účtovným poplatkom, aby sa distribuovali náklady na používanie stroja počas jeho životnosti.

Po piatich rokoch spoločnosť vygeneruje 150 dolárov.000 dávky a bude sa distribuovať v dividendách 50 dolárov.000, ponechanie zostatku 100 dolárov.000, ktorý je schopný distribuovať ako dividenda alebo reinvestovať do nového tímu.

Ak však počas týchto piatich rokov došlo k výraznému zvýšeniu cien, spoločnosť zistí, že nemá dostatok finančných prostriedkov na nahradenie tímu, ktorý už dosiahol koniec svojho hospodárskeho života.

Odkazy

- Ready Ratios (2020). Historický. Zobraté z: Readyratios.com.

- Manukriti Nandwa (2020). Historické nákladové účtovníctvo (HCA): Význam, výhody a obmedzenia. Účtovné poznámky. Zobraté z: účtovnícky.slepo.

- Účtovanie pre správu (2020). Koncept historických nákladov. Prevzaté z: účtovnícke formy.orgán.

- Finančné účtovníctvo (2016). Charakteristiky historických nákladov. Prevzaté z: účtovníctvo-123.Blog.com.

- Margaret James (2020). Historický. Inventopedia. Zobraté z: Investopedia.com.

- « Charakteristické voltmeter, prevádzka, čo je pre, typy

- Alilo Alilic Unit, karbocation, radikálne, príklady »