Vzorec marginálnych nákladov, výpočet a cvičenia

- 1358

- 150

- Tomáš Klapka

On marginálne náklady Je to zmena celkových výrobných nákladov, ktorá je spôsobená výrobou dodatočného článku. To znamená, že je to náklady na výrobu jednej ďalšej jednotky produktu. Účelom analýzy marginálnych nákladov je zistiť, v akom okamihu môže organizácia dosiahnuť úspory z rozsahu.

Na každej úrovni a časovom období, ktoré sa považuje za výrobu, marginálne náklady zahŕňajú všetky náklady, ktoré sa líšia v závislosti od úrovne výroby, zatiaľ čo iné náklady, ktoré sa nemenia s výrobou, sú fixné, a preto nemajú žiadne okrajové náklady.

Zdroj: Pixabay.com V ekonomickej teórii sú marginálne náklady dôležitým faktorom, pretože spoločnosť, ktorá sa snaží maximalizovať jej výhody, sa bude vyrábať až do okamihu, keď sa marginálne náklady rovnajú marginálnemu príjmu.

Zvyčajné premenné náklady zahrnuté vo výpočte sú práce a materiály. Vzorec marginálnych nákladov sa môže použiť vo finančných modeloch na optimalizáciu generovania peňažných tokov.

[TOC]

Vzorce a funkcia

Ak je nákladová funkcia (C) kontinuálna a diferencovateľná, marginálne náklady (CM) sú prvými odvodenými z tejto nákladovej funkcie vo vzťahu k vytvorenej sumre (Q):

Cm (q) = dc / dq = zmena nákladov / zmena množstva.

Zmena nákladov

Na každej úrovni výroby sa výrobné náklady môžu zvýšiť alebo znížiť, najmä ak sa objaví potreba produkovať viac alebo menej výroby.

Ak výroba ďalších jednotiek vyžaduje najímanie jedného alebo dvoch ďalších pracovníkov a zvyšuje náklady na nákup surovín, dôjde k zmene všeobecných výrobných nákladov.

Náklady na okrajové výroby zahŕňajú všetky náklady, ktoré sa líšia v závislosti od úrovne výroby. Napríklad, ak spoločnosť potrebuje vybudovať novú továreň na výrobu väčšieho množstva tovaru, náklady na výstavbu továrne sú marginálne náklady.

Môže vám slúžiť: nepriame materiályVýrobné náklady pozostávajú z fixných nákladov a variabilných nákladov. Variabilné náklady sa týkajú nákladov potrebných na výrobu každej jednotky. Na druhej strane fixné náklady sa vzťahujú na všeobecné náklady, ktoré sú rozdelené medzi vyrobené jednotky.

Na určenie zmeny nákladov sa výrobné náklady, ktoré vznikli počas prvého vykonávania výrobných nákladov, ktoré vznikli v nasledujúcom šarži, sa odvodzujú, keď sa výroba zvýšila.

Zmena množstva

Pretože je nevyhnutné, aby sa výrobný objem zvýši alebo sa zníži s každou úrovňou výroby, príslušné sumy sú dostatočne významné na vyhodnotenie vykonaných zmien.

Zvýšenie alebo zníženie objemu vyrobeného tovaru sa prekladá do nákladov na vyrobený tovar. Preto je dôležité poznať rozdiel.

Na určenie zmien v množstve sa počet výrobkov vyrobených pri prvom vykonávaní výroby odvodzuje z výrobného objemu uskutočneného pri nasledujúcom vykonávaní výroby.

Ako sa vypočítavajú marginálne náklady?

Výpočet marginálnych nákladov sa používa častejšie medzi výrobcami, ako prostriedok na dosiahnutie optimálnej úrovne výroby. Výrobcovia skúmajú náklady na pridanie jednej ďalšej jednotky do svojich výrobných programov.

Výpočet marginálnych nákladov pomáha spoločnosti určiť bod, v ktorom sa zvýši množstvo vyrobených položiek, tiež zvýši priemerné náklady.

Keď sa objem zvýši, marginálne náklady sa môžu zvýšiť aj vtedy, ak spoločnosť potrebuje pridať vybavenie, presunúť sa k väčšej inštalácii alebo mať ťažkosti s nájdením dodávateľa, ktorý môže poskytnúť dostatok materiálov.

Môže vám slúžiť: ekonomické bloky v AmerikeKalkulácia

Ak spoločnosť dokáže vyrobiť 200 jednotiek za celkové náklady 2 doláre.000 a produkuje 201 náklady 2 doláre.020, potom priemerné náklady na jednotku budú približne. 10 dolárov (2 doláre.020 /201 = 10,05 USD) a marginálne náklady na jednotku 201 budú 20 dolárov.

Tu je vzorec na výpočet marginálnych nákladov: Zmena celkových nákladov medzi zmenou vyrábaného množstva je rozdelená. Pomocou predchádzajúceho príkladu je zmena nákladov 20 dolárov (2 doláre.020 - 2.000) a zmena množstva je 1 (201-200). 20 vydelené 1 sa rovná 20.

Keď je v grafe zobrazený, okrajové náklady sú krivka, ktorá má tendenciu sledovať tvar u. Náklady začínajú vysoké, až kým výroba nedosiahne rovnovážny bod, keď sú pevné náklady pokryté.

Zostáva v tomto nízkom bode na určitú dobu a potom sa začne odraziť, pretože zvýšenie výroby si vyžaduje výdavky na viac zamestnancov, vybavenie atď.

Pochopenie marginálnych nákladov na produkt pomáha spoločnosti vyhodnotiť jej ziskovosť a prijímať rozhodnutia týkajúce sa produktu vrátane cien.

Vyriešené cvičenia

Príklad 1

Zvážte výrobcu klobúkov. Každý vyrobený klobúk vyžaduje 0,75 dolárov plastov a látky. Továreň na klobúky vynakladá 100 dolárov za fixné náklady mesačne.

Ak sa vyrába 50 klobúkov mesačne, potom každý klobúk vznikne 2 doláre (100 /50) fixných nákladov. V tomto jednoduchom príklade by celkové náklady na klobúk vrátane plastov a látky boli 2,75 dolárov (2,75 $ = 0,75 $ + (100 USD /50)).

Ak sa však objem výroby zvýši a vyrába sa 100 klobúkov mesačne, potom každá klobúk bude mať 1 doláre fixných nákladov, pretože fixné náklady sú rozdelené medzi vyrobené jednotky.

Môže vám slúžiť: reťazec na zákazník zákazníkaCelková cena za klobúk by potom klesla na 1,75 dolárov (1,75 $ = 0,75 $ + (100 $ /100)). V tejto situácii zvýšenie objemu výroby spôsobí, že marginálne náklady sa znížia.

Príklad 2

Výrobná spoločnosť X vyrába vykurovacie systémy. Existujúce vybavenie je zastarané a nespĺňa svoje výrobné potreby, nie je schopný splniť výrobný program.

Na udržanie výroby na rovnakej úrovni sa musí zakúpiť alebo prenajať ďalšie vybavenie.

Preto je potrebné vypočítať okrajové náklady na vykurovacie systémy, ktoré sa vyskytnú s novým zariadením, vrátane nákladov na jeho akvizíciu.

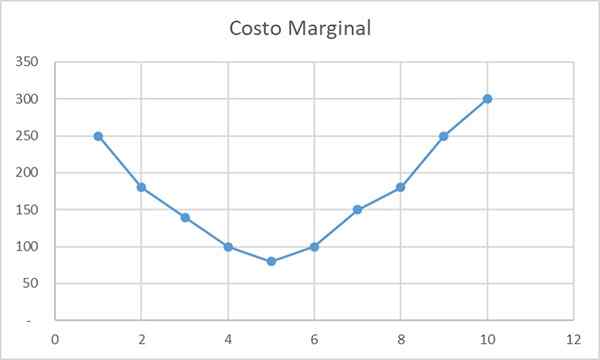

Graf, ktorý predstavuje hodnoty okrajových nákladov uvedených v tabuľke, je nasledujúci:

Je zrejmé, že celkové zvýšenie nákladov sa zvyšuje sumy produktu, pretože sa vyžaduje väčšie množstvo výrobných faktorov.

Marginálne náklady sa znižujú na určitú úroveň výroby (množstvo = 5). Ďalej sa udržiava spolu s výrobou.

Okrajové náklady na výrobu ďalšej jednotky vykurovacích systémov na každej úrovni výroby musia brať do úvahy náhle zvýšenie surovín.

Ak musia iní dodávatelia hľadať, marginálne náklady sa môžu zvýšiť v dôsledku väčších vzdialeností a vyšších cien surovín.

Odkazy

- Will Kenton (2018). Marginálne výrobné náklady. Zobraté z: Investopedia.com

- Wikipedia, The Free Encyclopedia (2019). Marginálne náklady. Prevzaté z: v.Wikipedia.orgán.

- CFI (2019). Vzorec marginálnych nákladov. Zobraté z: CorporateFinanceInstitute.com.

- Shopify (2019). Marginálne náklady. Prevzaté z: Shopify.com.

- Môj účtovný kurz (2019). Čo je marginálne náklady? Zobraté z: MyCatursCourse.com.