Absorpčné náklady

- 4249

- 390

- Adrián Fajnor

Vysvetlíme, aké absorpčné náklady, jeho charakteristiky, systémy, ktoré existujú, výhody a nevýhody, a uvádzame príklad

Čo sú to absorpčné náklady?

On Absorpčné náklady, Tiež sa nazýva celková absorpčná kalkulácia a je to metóda manažérskeho účtovníctva, ktorá načíta všetky náklady súvisiace s výrobou konkrétneho produktu. Táto metóda znamená použitie celkových priamych nákladov a všeobecných nákladov spojených s výrobou produktu, ako je nákladová základňa.

Medzi priame náklady súvisiace s výrobou výrobku patria platy pracovníkov, ktorí priamo vyrábajú výrobok, suroviny použité pri výrobe výrobku a všetky všeobecné výdavky, ako napríklad náklady na verejné služby používané na prípravu produkt.

Absorpčné náklady sa tiež nazývajú celkové náklady, pretože všetky náklady - vrátane všeobecných výdavkov - sú zahrnuté ako náklady na produkt.

Na rozdiel od inej metódy alternatívnej kalkulácie, nazývanej priame náklady, sa každému vyrobenému produktu prideľujú všeobecné výdavky, bez ohľadu na to, či sa predáva alebo nie.

Charakteristika absorbentu nákladov

- Absorpentné náklady znamená rozdelenie všeobecných výdavkov medzi všetkými jednotkami vyrobenými v danom období. Na druhej strane skupiny priameho kalku.

- Určuje jednotkové náklady na všeobecné výdavky, ktoré sa majú priradiť k výrobkom.

- Líši sa od iných metód výpočtu nákladov, pretože zohľadňuje aj pevné výrobné náklady (napríklad prenájom závodu, verejné služby, odpisy atď.).

- Absorpentné náklady budú mať za následok dve kategórie všeobecných výdavkov: tie, ktoré sa vzťahujú na náklady na predané tovary a náklady, ktoré sa vzťahujú na inventár.

Môže vám slúžiť: José Antonio Fernández Arena: Biografia, metóda a príspevkyAbsorpčné systémy kalkulácie

Náklady na pracovnú objednávku

Výpočet nákladov je priradený produktu podľa Lots (neopakovaná sada niekoľkých výrobných jednotiek).

Kalkulácia

Výpočet nákladov je k produktu systematicky priradený.

Kalkulácie založené na aktivite (ABC)

Výpočet nákladov priradených konečnému produktu je prevzatý zo všetkých nákladov a výdavkov.

Výhody absorpčného kalkulácie

- Absorpentné náklady zohľadňujú všetky výrobné náklady, nielen priame náklady, ako to robí priame náklady. Zahŕňa fixné prevádzkové náklady spoločnosti, ako sú platy, prenájom zariadení verejných služieb a faktúr.

- Identifikujte dôležitosť fixných všeobecných nákladov zapojených do výroby.

- Vykazuje nižšie kolísanie čistých ziskov v prípade konštantnej výroby, ale s oscilujúcim predajom.

- Vytvára jedinečnú situáciu, v ktorej sa vyrábajú viac jednotiek. Dôvodom je skutočnosť, že všeobecné výdavky sú rozdelené medzi všetky vyrobené jednotky; Všeobecné výdavky na jednotku znížia náklady na tovar predávané v rozsahu, v akom sa vyrábajú viac položiek.

- Pretože aktíva zostávajú súčasťou kníh spoločnosti na konci obdobia, absorpčné náklady odrážajú fixné náklady pridelené článkom v rámci konečného inventára.

Vydanie oficiálnych správ tretím stranám

Jednou z hlavných výhod výberu pri použití absorpčného kalkulácie je to, že spĺňa všeobecne akceptované účtovné zásady (PCGA) a je povinný informovať službu vnútorného príjmu (IRS).

Môže vám slúžiť: Teória spotrebiteľov: Charakteristiky, aplikácie, príkladyAj keď sa spoločnosť rozhodne využiť priame náklady na svoje interné účtovné účely, stále musíte vypočítať absorpčné náklady na predloženie daní a vydanie ďalších oficiálnych správ.

Bude mať za následok presnejšie účtovníctvo vzhľadom na konečný inventár. Okrem toho sa počítajú viac výdavkov v odhalených výrobkoch, čo znižuje skutočné vykázané výdavky. To vedie k tomu, že pri porovnaní s výpočtom priamych nákladov sa počíta vyšší čistý príjem.

Poskytujú spoločnosti presnejší obraz ziskovosti ako priame kalkulácie, ak sa výrobky nepredávajú počas rovnakého účtovného obdobia, v ktorom sa vyrábajú.

Môže to byť dôležité pre spoločnosť, ktorá zvyšuje svoju výrobu dlho pred plánovaným sezónnym zvýšením predaja v predaji.

Použitie absorpčného kalkulácie by mohlo byť obzvlášť kritické pre malé podniky, ktoré často nemajú finančné rezervy. Tieto spoločnosti si nemôžu dovoliť mať straty alebo predávať výrobky bez toho, aby mali predstavu o účtovaní všeobecných výdavkov.

Nevýhody

- Je ťažké vziať do úvahy všetky fixné výrobné všeobecné výdavky na výpočet ceny za jednotku, ktorá sa má priradiť k výrobkom.

- Môže dosiahnuť, aby úroveň ziskovosti spoločnosti vyzerala lepšie ako v danom účtovnom období, pretože všetky fixné náklady nevyvodzujú príjem, pokiaľ sa všetky výrobky spoločnosti predávajú. Okrem zaujatého vyhlásenia o strate a strate sa to môže chybovať pre správu.

- Pretože absorpčné náklady sa zdôrazňujú v celkových nákladoch (variabilných aj fixných), nie je užitočné pre správu, aby ho využívali na rozhodovanie o prevádzkovej efektívnosti alebo na kontrolu alebo plánovanie alebo plánovanie.

Môže vám slúžiť: prevádzkový pákový efekt- Neposkytuje takú dobrú analýzu nákladov a objemu ako priame náklady. Ak sú fixné náklady obzvlášť veľká časť celkových výrobných nákladov, je ťažké určiť zmeny nákladov, ktoré sa vyskytujú na rôznych úrovniach výroby.

- Keďže absorpčné náklady zahŕňajú všeobecné výdavky, je nepriaznivá pri ich porovnaní s priamymi nákladmi, keď sa rozhodnutia prijímajú na prírastkové rozhodnutia o cenách. Priame náklady zahŕňajú iba ďalšie náklady na výrobu nasledujúcej prírastkovej jednotky produktu.

Príklad

Organizácia X iba vyrába a predáva produkt a. Je známe nasledujúce finančné informácie o produkte a:

- Predaj za kus: 50 dolárov.

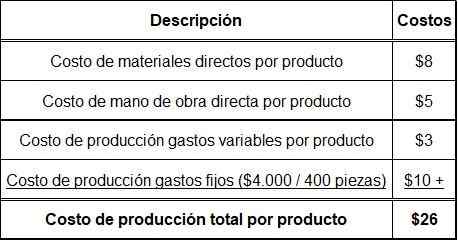

- Priame náklady na materiály na výrobok: 8 dolárov.

- Priame náklady na prácu na produkt: 5 dolárov.

- Všeobecné výrobné náklady Premenná na produkt: 3 USD.

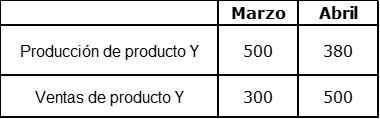

Podrobné informácie o výrobe a predaji s ohľadom na mesiace marec a apríl

V marci neboli počiatočné zásoby. Pevné nepriame náklady sú teraz rozpočtové na 4 000 dolárov mesačne a boli absorbované výrobou. Pravidelná výroba je 400 kusov mesačne.

Dodatočné náklady sú:

- Pevný predaj za predaj: 4 000 dolárov mesačne.

- Náklady na fixné správy: 2000 dolárov mesačne.

- Variabilné náklady na predaj (provízia): 5 % z predaja.

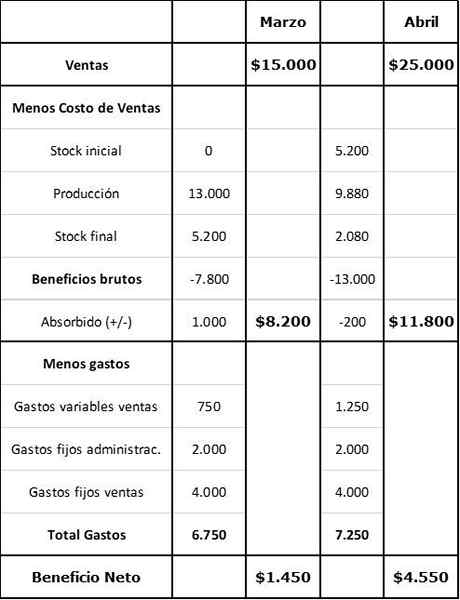

Prvý krok: Výpočet celkových výrobných nákladov na výrobok

Druhý krok: Výpočet zásob a výrobnej hodnoty

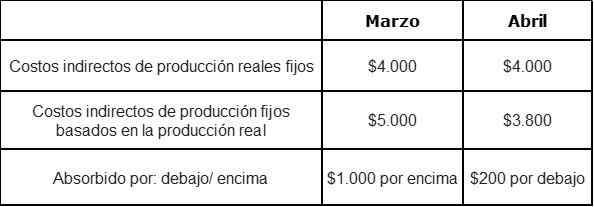

Tretí krok: Nepriame náklady na fixnú výrobu absorbovanú pod alebo nad

Štvrtý krok: Výpočet prínosu s absorpčným nákladom