Testovacia bilancia

- 1527

- 320

- Ing. Ervín Petruška

Čo je to testovací bilant alebo skontrolujte zostatok?

On Testovacia bilancia o Kontrola zostatku je účtovná správa, kde sa zhromažďujú sumy zostatkov všetkých účtov hlavnej knihy spoločnosti. Debetné zostatky sú uvedené v stĺpci a zostatky úverov v inom stĺpci. Celkom z týchto dvoch stĺpcov musí byť rovnaký.

Spoločnosť pripravuje testovací bilant na konci každého obdobia, s cieľom zabezpečiť, aby lístky v účtovnom systéme spoločnosti boli matematicky správne.

Účty aktív a výdavkov sa objavia v debetnom stĺpci testovacieho bilancie, zatiaľ čo v úverovom stĺpci sa objavia záväzky, kapitálové a príjmové účty.

Malo by sa to vykonávať pravidelne. To pomáha rýchlo identifikovať akýkoľvek problém a vyriešiť ho hneď, ako sa objaví. Príprava kontrolného zostatku musí byť spojená s fakturačným cyklom spoločnosti.

Čo je testovacia bilancia pre?

Príprava testovacieho bilancie pre spoločnosť slúži na zisťovanie akejkoľvek matematickej chyby, ktorá sa vyskytla v účtovnom systéme s dvojitým vstupom.

Ak je celkový debetný rovný celkovým kreditom, predpokladá sa, že testovacia bilancia je vyvážená a v účtovných knihách by nemala existovať žiadne matematické chyby.

To však neznamená, že v účtovnom systéme spoločnosti nie sú žiadne chyby. Napríklad transakcie, ktoré boli klasifikované nesprávne alebo tie, ktoré v systéme jednoducho chýbajú.

Môže vám slúžiť: administratívne riadenieInterná správa

Zostatok na kontrole nie je finančný výkaz. Je to hlavne interná správa, ktorá je užitočná v manuálnom účtovnom systéme. Ak testovacia bilancia nie je „vyvážená“, naznačuje to chybu niekde medzi novinami a testovacou bilanciou.

Príčinou rozdielu je často chyba výpočtu zostatku účtu, účtovníctva debetnej sumy ako kreditu (alebo naopak), začlenenie číslic do sumy pri účtovníctve alebo príprave testovacieho bilancie atď.

Ak boli všetky účtovné kreslá úplne zaregistrované a všetky zostatky najväčšej knihy boli vyťažené presne, celkové zostatky debetu, ktoré vyjdú v testovacom zostatku, musia byť rovnocenné s pridaním všetkých úverových zostatkov.

Účel testovacej bilancie

- Je to prvá fáza prípravy účtovnej závierky. Je to pracovný nástroj, ktorý účtovníci používajú ako platforma na vypracovanie finančných výkazov.

- Zaručuje, že pre každý zadaný debetný záznam bol do kníh zadaný aj zodpovedajúca registrácia úveru v súlade s koncepciou účtovníctva s dvojitým vstupom.

- Ak sa súčty skúšobnej bilancie nezhodujú, rozdiely sa dajú vyšetriť a vyriešiť pred prípravou účtovnej závierky.

- Zaručuje, že zostatky účtov boli extrahované presne z účtovných kníh.

Ako je testovacia bilancia?

Na skúšobnej súvahe všetky debetné zostatky tvoria ľavý stĺpec a všetky kreditné zostatky tvoria pravý stĺpec, s názvami účtov umiestnených na ľavom konci oboch stĺpcov.

Môže vám slúžiť: Interný auditVšetky účtovné účty otvorené v pláne účtu sú uvedené podľa kódu účtu.

Zoznam debet a celkových kreditov na každom účte hlavnej knihy. Tabuľka so štyrmi stĺpcami musí byť. Stĺpce musia byť: kód účtu, názov účtu, debetný a kredit.

Pre každý otvorený účtovný účet sa jeho debety a kredity pridávajú za účtovné obdobie, v ktorom sa vykonáva testovací bilant. Súčty sa zaznamenávajú pre každý účet v príslušnom stĺpci. Ak debetné a kredity nie sú rovnaké, potom sa na účtoch najväčšej knihy vyskytne chyba.

Ak sa zistí, že existuje nevyvážená skúšobná bilancia, to znamená, že debet sa nerovná kreditom, potom v účtovnom procese je chyba chyba. Túto chybu je potrebné nájsť a opraviť.

Nezistiteľné chyby

Po uvedení všetkých účtov najväčšej knihy a ich zostatkov v testovacej súvahe vo svojom štandardnom formáte sa všetky debetné a úverové zostatky pridávajú osobitne, aby sa preukázala rovnosť medzi celkovým debetným a celkovým pôžičkám.

Táto uniformita zaručuje, že neexistujú žiadne debety a nerovnaké kredity, ktoré boli počas procesu registrácie dvojitého vstupu nesprávne prijaté.

Testovacia bilancia však nemôže zistiť chyby v účtovníctve, ktoré nie sú jednoduché matematické chyby.

Ak sa rovnaké debety a kredity zadávajú do nesprávnych účtov alebo sa transakcia nezaznamenáva alebo sa chyby kompenzácie spáchajú súčasne s debetným a kreditom, zostatok na kontrole by ukázal dokonalý zostatok medzi debetným a celkovými kreditmi.

Môže vám slúžiť: Zdroje spoločnostiPríklad

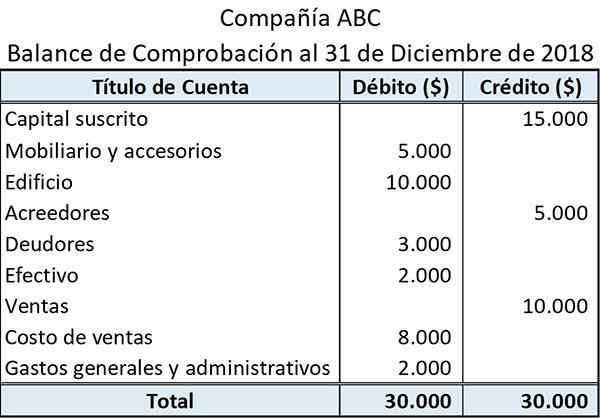

Nižšie je uvedený príklad toho, ako je vidieť jednoduchý zostatok na kontrole:

Názov uvedený v hornej časti ukazuje názov entity a koniec účtovného obdobia, pre ktorý bola testovacia bilancia pripravená.

Názov účtu zobrazuje názvy účtovných kníh, z ktorých boli zostatky extrahované.

Zostatky týkajúce sa aktív a výdavkov sú uvedené v ľavom stĺpci (debetná strana). Na druhej strane, tí, ktorí sa týkajú záväzkov, príjmov a aktív, sú uvedené v pravom stĺpci (kreditná strana).

Súčet všetkých zostatkov debetu a kreditov je uvedený na spodku ich príslušných stĺpcov.

Obmedzenia

Testovací bilant iba potvrdzuje, že celkové vyváženia debetu súhlasia s celkovými úverovými zostatkami. Súčty rovnováhy šekov sa však môžu zhodovať napriek chybám, ktoré môžu existovať.

Príkladom by mohol byť nesprávny debetný záznam, ktorý je kompenzovaný rovnakým úverovým záznamom.

Podobne aj zostatok na kontrole neposkytuje žiadny dôkaz o tom, že by sa určité transakcie vôbec nezaregistrovali. V tomto prípade by sa vynechali aspekty debetu a kredit za transakciu. To by spôsobilo, že súčty testovacej bilancie sú stále akordy.

Odkazy

- Skúšobná rovnováha. Inventopedia. Zobraté z: Investopedia.com.

- Čo je to skúšobná rovnováha? Prevzaté z: účtovníckeho zjednodušené.com.