Vynikajúca rovnováha

- 4192

- 1221

- Blažej Hrmo

Aká je neplatená rovnováha?

On vynikajúca rovnováha Je to kapitál plus úrok, ktorý čaká na zaplatenie úveru alebo priemeru portfólia úveru (akýkoľvek termín dlh, v splátkach, zákrutách alebo kreditnej karte, na ktorú sa účtujú záujmy), zvyčajne mesiac.

Neplatený zostatok sú peniaze, ktoré sa poskytujú, ale to nie je platené v celom rozsahu až do dátumu platnosti. Veriteľ používa tento zostatok na výpočet na svojom účte, koľko úrokov za toto obdobie dlží. Úverové úrady zakladajú úverovú solventnosť dlžníka na akomkoľvek neplatenom zostatku, ktorý máte.

Čím bližšie je dlh dlžníka jeho zadlženosti, tým viac bude považovaný za finančnú zodpovednosť. Rovnako ako v prípade neplatených zostatkov, úverové úrady tiež analyzujú, ako sa úver zachováva u veriteľov.

Platenie dokončenia neplateného zostatku každého účtu Štát si udržuje úver úveru na najvyššiu úroveň. Dáva tiež vysokú klasifikáciu úveru dlžníkovi.

Charakteristiky nepodstatnej rovnováhy

Dodávatelia úveru hlásia každý mesiac insolvenové zostatky agentúram pre kreditné správy. Emitenti úverov vo všeobecnosti hlásia celkový nezaplatený zostatok každého dlžníka pri doručovaní správy.

Vyváženia sa uvádzajú predovšetkým dlhy, rotujúce a neobnoviteľné. S nezdravými zostatkami informujú emitenti úverov aj delikventné platby, ktoré majú viac ako 60 dní oneskorenia.

Faktory klasifikácie úveru

Presminalitu nespálených platieb a zostatkov sú dva faktory, ktoré ovplyvňujú úverovú klasifikáciu dlžníka. Odborníci tvrdia, že dlžníci by sa mali pokúsiť udržať svoje celkové neplatené zostatky pod 40 %.

Môže vám slúžiť: motivácia, ktorá vedie k podnikaniuDlžníci s celkovým neschopným dlhom vyšším ako 40 % môžu ľahko zlepšiť svoju klasifikáciu úveru tým, že uskutoční vyššie platby mesačne, čo znižuje ich celkový výučbový zostatok.

Znížením celkového nezaplateného zostatku sa zvyšuje úverová klasifikácia dlžníka. Presnosť však nie je ľahké zlepšiť. Spätné platby sú faktorom, ktorý môže v úverovej správe zostať tri až päť rokov.

Priemerný neplatený zostatok na kreditné karty a pôžičky je dôležitým faktorom pre klasifikáciu úverov spotrebiteľov.

Mesačne sú spriemerované neplatené zostatky na aktívnych účtoch informované pre úverové agentúry spolu s akoukoľvek inou sumou, ktorá je už porazená.

Odvíjajúce sa zostatky na neobnoviteľných pôžičkách sa znížia mesačne s plánovanými platbami. Zostatky rotujúcich dlhov sa budú líšiť v závislosti od použitia, ktoré držiteľ dáva svojej kreditnej karte.

Ako sa počíta nezdravá rovnováha?

Základný vzorec na výpočet neplateného zostatku je vziať pôvodný zostatok a odpočítať uskutočnené platby. Úrokové poplatky však komplikujú rovnicu pre hypotéky a iné pôžičky.

Pretože časť platieb úveru sa vzťahuje na úrokovú platbu, musí sa vytvoriť amortizačná tabuľka na výpočet neplateného zostatku úveru.

Tabuľka amortizácie umožňuje vypočítať, ktorá výška platby sa vzťahuje na kapitál a akú časť zaplatiť úroky. Ak chcete vytvoriť amortizačnú tabuľku a vypočítať nezaplatenú rovnováhu, tieto kroky sa dodržiavajú:

Vytvorte tabuľku amortizácie

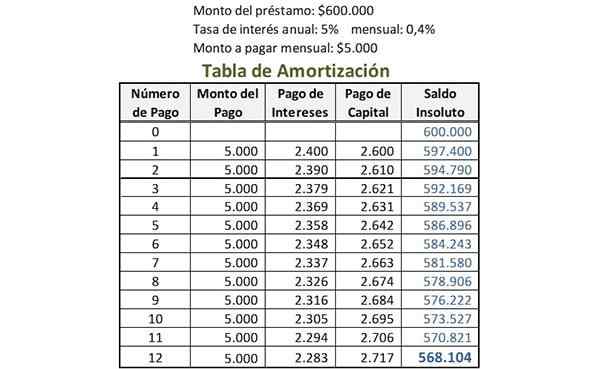

Najprv sú uvedené údaje o pôžičke; Napríklad:

- Suma pôžičky = 600 000 dolárov.

- Suma na zaplatenie mesačne = 5 000 dolárov.

- Mesačná úroková sadzba = 0,4 %.

Mesačná úroková sadzba sa vypočíta vydelením ročnej úrokovej sadzby o výšku platieb uskutočnených každý rok. Napríklad, ak má pôžička ročná úroková sadzba 5 % a platby sú mesačné, mesačná úroková sadzba je 5 % rozdelená na 12: 0,4 %.

Môže vám slúžiť: organizačné úrovne alebo organizačná pyramídaPre amortizačnú tabuľku sa vytvorí päť stĺpcov.

V časti „Platobné číslo“ je číslo 0 napísané v prednom riadku. V časti „Neplatená zostatok“ je pôvodná suma úveru napísaná v tomto prvom riadku. V tomto príklade by to bolo 600 000 dolárov.

Zaznamenať prvú platbu

V stĺpci „Platobné číslo“ je číslo 1 napísané v riadku pod platbou 0. Suma, ktorá sa má vyplatiť mesačne v tom istom riadku, je napísaná v stĺpci „Suma platby“. V tomto príklade by to bolo 5 000 dolárov.

V tom istom riadku sa v stĺpci „úroková platba“ mesačná úroková sadzba vynásobí neplateným zostatkom pred touto platbou, aby sa určila časť úrokovej platby. V tomto príklade by to bolo 0,4 % vynásobené za 600 000 dolárov: 2400 dolárov.

Do celkovej mesačnej sumy sa táto suma úrokovej platby odpočítava, aby sa našla kapitálová platba pre tento riadok. V tomto príklade by to bolo 5 000 dolárov mínus 2400: 2600 dolárov.

V stĺpci „Unsolidue“ v rovnakom riadku sa táto kapitálová platba odpočítava od predchádzajúceho zostatku, aby sa vypočítal nový neplatený zostatok. V tomto príklade by to bolo o 600 000 dolárov menej 2600 dolárov: 597 dolárov 400.

Ursolting Balance of Coon

Proces vykonaný za prvú platbu za každú nasledujúcu platbu sa opakuje. Suma uvedená v stĺpci „neplateného zostatku“ v riadku najnovšej platby je súčasná neplatená pôžička, ako je zvýraznené v obrázku.

Môže vám slúžiť: Porter hodnotový reťazec

Záujem o neplatené zostatky

Spoločnosti kreditných kariet ukazujú úrokovú sadzbu ako mesačné percento. Úroky, ktoré sa majú zaplatiť, závisí od tejto sadzby, od neplateného zostatku a počtu dní, ktoré má nezaplatený zostatok.

Úroky z neplateného zostatku sa načíta iba v prípade, že minimálna alebo čiastočná suma sa vyplatí v stanovený dátum, nie celková dlžná suma. Toto sa nazýva ľahkosť rotujúceho kreditu.

Existuje obdobie bez úroku, počas ktorého suma použitá na kreditnej karte nevytvára úrok. Toto je trvanie medzi prvým dňom fakturačného cyklu a dňom vypršania platby.

Ak nie je zaplatená dodatočná poplatok za oneskorenú platbu. Táto daň za služby sa vzťahuje na úroky a iné sadzby, ktoré sú zahrnuté do celkovej dlžnej sumy.

Denná priemerná neplatená metóda vyváženia

Mnoho spoločností s kreditnými kartami používa na výpočet mesačného úroku uplatňovaného na kreditnú kartu priemernú dennú neplatenú metódu zostatku.

Priemerná metóda denného zostatku umožňuje spoločnosti kreditných kariet vyberať o niečo vyšší úrok; Zvážte zostatky držiteľa kariet počas celého mesiaca a nielen k dátumu uzávierky.

S výpočtom priemerných denných zostatkov denne, spoločnosť kreditných kariet pridáva do mesačného fakturačného cyklu zostatky každý deň a rozdeľuje ich celkový počet dní.

Vypočíta sa a účtuje sa aj denná úroková sadzba za počet dní v fakturačnom cykle, aby sa dosiahol celkový mesačný úrok.