Charakteristiky rozpočtu práce a výhody

- 3630

- 13

- Alan Milota

On rozpočet práce Priamy sa používa na výpočet množstva pracovných hodín, ktoré budú potrebné na výrobu jednotiek uvedených vo výrobnom rozpočte.

Je pripravený po výrobe výrobného rozpočtu, pretože hodnota rozpočtovanej výroby v jednotkách poskytovaných v rozpočte na výrobu slúži ako východiskový bod v priamom rozpočte na prácu.

Zdroj: Pixabay.com Zmeny v reálnom predaji môžu priamo ovplyvniť rozpočet výroby a odhady priamej práce. Počet zamestnancov, ktorí musia byť naprogramovaní na výrobnej linke, je založený na týchto číslach.

Rozpočet poskytuje informácie na súhrnnej úrovni. Preto sa bežne nepoužíva na konkrétne požiadavky na zmluvu a prepustenie. Ukazuje celkové náklady a množstvo priamych pracovných hodín na výrobu.

Zložitejší rozpočet na prácu vypočíta nielen celkový počet potrebných hodín, ale tiež prelomí tieto informácie pre pracovné pozície. Zvyčajne sa prezentuje v mesačnom alebo štvrťročnom formáte.

[TOC]

Dôležitosť

Je užitočné na zabezpečenie počtu zamestnancov, ktorí budú potrební na zabezpečenie personálu výrobnej oblasti počas celého rozpočtového obdobia. To umožňuje manažmentu predpovedať potreby prijímania do zamestnania. Podobne, kedy naprogramovať nadčasy a kedy by bolo pravdepodobné, že by vygenerovalo prepustenie.

Pomôžte manažmentu plánovať svoje požiadavky na pracovnú silu. Rozpočet práce je súčasťou hlavného rozpočtu.

Charakteristika

Vytvorenie rozpočtu na predaj pomáha určiť pracovné potreby. Je to preto, že tieto informácie sa používajú na rozvoj rozpočtu na výrobu.

Požiadavky na výrobu stanovené vo výrobnom rozpočte poskytujú východiskový bod na prípravu rozpočtu práce.

Rozpočet práce vyžaduje odhadované údaje o výrobe s cieľom odhadnúť náklady na priamu prácu. Tieto informácie umožňujú rozhodnúť sa, koľko zamestnancov je potrebných na výrobnej linke.

Vyhlásenie o dávkach

Okrem platov zamestnancov sú všetky ostatné náklady na zamestnancov zahrnuté do rozpočtu práce.

Zahrnuté náklady sú poistenie kompenzácie pracovníkov, príspevky sociálneho zabezpečenia, dane z nezamestnanosti. V prípade potreby tiež prémie v životnom a zdravotnom poistení, príspevok dôchodkového plánu a mnoho ďalších výhod pre zamestnancov.

Všeobecne sa výdavky súvisiace s zamestnancom líšia v závislosti od ich platov. Niektoré z týchto výdavkov sú však pevné sumy.

Môže vám slúžiť: jednotková cenaÚčtovné náklady

Spoločnosť si musí zvoliť, ako plánuje spočítať výdavky na zamestnanecké výhody, rozpočtované aj skutočné.

Tieto výdavky sú zahrnuté v nákladoch na priamu pracovnú silu alebo sa považujú za všeobecné výdavky zamestnanca, pridelené k vyrobeným jednotkám. Niekedy sa však tieto výdavky považujú za výdavky na obdobie.

Metóda, ktorou sa počítajú tieto variabilné výdavky zamestnancov.

V prípadoch, keď priama práca predstavuje veľkú časť variabilných výdavkov, bude tento rozdiel významný.

Ostatné faktory

Priamy rozpočet práce môže byť kontrolovaný externými silami, najdôležitejšie odbory medzi nimi.

Všeobecne sa zvýši náklady na priamu prácu po ukončení zmluvy o starej práci a začína sa nová zmluva.

Okrem toho, technologický pokrok, ktorý si vyžaduje zmenu vo výrobnom procese, si môže vyžadovať zmenu úrovne zručností zamestnanca. Prenájom zamestnancov s vyššou úrovňou zručností ovplyvňuje rozpočet práce.

Zistilo sa, že je príliš pomalý na vytvorenie podrobného rozpočtu na pracovnú silu, keď existuje veľa klasifikácií práce. Je to preto, že je nesmierne ťažké vyrovnať sa s rozpočtovými platovými úrovňami so šablónou skutočného sveta.

Aký je rozpočet práce?

Základný výpočet použitý v rozpočte na výpočet požiadaviek priamej práce je importovať očakávaný počet jednotiek vyrobených pre každé obdobie a vynásobiť ho štandardným počtom pracovných hodín pre každú jednotku.

Hodiny priamej práce na splnenie výrobných požiadaviek sa vynásobia priemernými nákladmi na priamu prácu za hodinu. Týmto spôsobom sa získajú celkové náklady na rozpočtovanú prácu.

Počet hodín

Vypočíta sa množstvo hodín potrebných na prácu na výrobu každej jednotky. Zahrnuté sú všetky oddelenia, ktoré spracúvajú produkt počas výroby.

To vytvára medzisúčet pracovných hodín potrebných na splnenie výrobného cieľa. Môžete tiež pridať viac hodín, aby ste zohľadnili neefektívnosť výroby. To by zvýšilo množstvo priamych pracovných hodín.

Napríklad hračka vyžaduje, aby oddelenie odrezania, oddelenie šija a úpravové oddelenie vyžadovali celkom 0,25 hodiny na jednotku.

Môže vám slúžiť: Spoločnosť MicroenvironmentmentZamestnanci by sa mali pozorovať pri práci, ktorú vykonávajú na výrobkoch a v čase riadenia jednotiek každého oddelenia, aby sa stanovili požadovaný výrobný čas.

Priemerné náklady na pracovnú silu

Na získanie priemerných nákladov na prácu za hodinu sa pridávajú rôzne sadzby za hodinu a výsledok je vydelený množstvom použitých sadzieb.

Predpokladajme napríklad, že pracovné mzdy sú 11, 12 a 13 dolárov za hodinu. Tieto sumy sa potom pridajú, aby sa získalo 36 dolárov. Potom je táto suma rozdelená 3, čo dáva priemerné pracovné náklady 12 dolárov. Toto je priemerný plat za hodinu.

Odhad nákladov na prácu na jednotku

Tieto odhadované náklady sa vypočítavajú vynásobením množstva hodín na jednotku priemernými nákladmi na prácu za hodinu. V príklade by to bolo 0,25 hodiny za 12 dolárov za hodinu, čo zodpovedá 3 USD na jednotku. Náklady na priamu prácu by boli 3 doláre za každú vyrobenú jednotku.

Náklady na prácu na jednotku sa vynásobia celkovým počtom plánovaných jednotiek. Napríklad, ak sa očakáva, že vyrobí 100.000 jednotiek, potom náklady budú 3 percentá dolárov.000 jednotiek. To dáva celkové pracovné náklady 300 dolárov.000.

Rozdeľte mesačné náklady

Celkové náklady na prácu sú rozdelené do mesačných nákladov. Za každý mesiac sa predpokladá, koľko jednotiek je plánovaných a vynásobených nákladmi na prácu na jednotku.

Výhody

- V časovom faktore sa automaticky uvažuje. Dôvodom je, že normálne platené platy sú úmerné dobe odpracovaniu.

- Pracovné sadzby sú stabilnejšie ako ceny materiálov.

- Niektoré všeobecné variabilné výdavky sa do istej miery líšia v závislosti od počtu zamestnaných pracovníkov. Preto pozícia na výrobu súvisí s výškou platených platov. Táto suma je úmerná počtu pracovníkov.

- Základné údaje požadované na výpočet tejto sadzby sú ľahko dostupné z vyhlásenia analýzy platov a neznamená ďalšie náklady na pracovnú silu.

Nevýhody

- Medzi kvalifikovanou a nekvalifikovanou prácou sa nerieši žiadny rozdiel s ich príslušnými rozdielmi v platobných poplatkoch. Je to nespravodlivé, pretože sú to nekvalifikovaní pracovníci, ktorí sú zodpovední za vyššie výdavky, vo forme odpadu, odpisov atď.

Môže vám slúžiť: fyziokracia- Ak sú pracovníci platení na základe sadzby za kus, potom sa časový faktor úplne ignoruje.

- Medzi výrobou manuálnych pracovníkov a výrobou pracovníkov prevádzkujúcich stroje sa nerieši žiadny rozdiel.

- Táto metóda poskytuje nesprávny výsledok, keď pracovníci dostanú prémiu na ďalšie hodiny, pretože vyššie hodiny sa platia za prácu za nadčasy.

- Medzi pevnými a variabilnými nákladmi sa nerieši žiadny rozdiel.

- Ak práca nie je dôležitým výrobným faktorom, absorpcia všeobecných výdavkov nebude spravodlivé. Ignorujte dôležité faktory, ako napríklad všeobecné používanie rastlín a zariadení.

- Nie je vhodný v prípade pracovníkov za kus, pretože sa uplatňuje rovnaká miera na absorbovanie všeobecných výdavkov všetkých pracovníkov, buďte efektívny a trvá menej času alebo budú neefektívny a trvá dlhšie.

Príklady

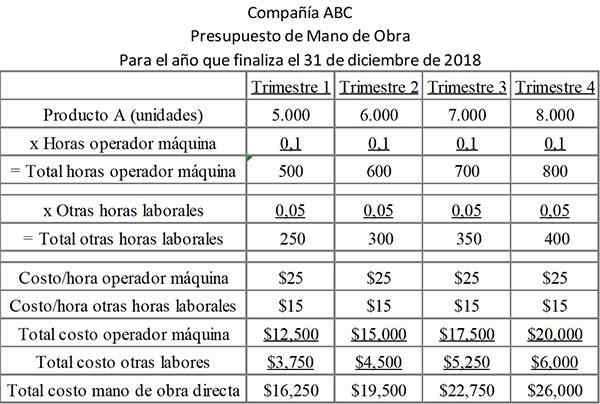

Spoločnosť ABC plánuje počas rozpočtového obdobia vyrobiť sériu plastových plavidiel. Všetky plavidlá sú v obmedzenom rozsahu veľkosti. Preto je množstvo práce súvisiace so spracovaním každého z nich takmer rovnaké.

Pracovná trasa pre každé sklo je 0,1 hodiny na plavidlo pre prevádzkovateľa stroja a 0,05 hodiny na plavidlo po zvyšok práce. Pracovné sadzby pre prevádzkovateľov strojov a iných zamestnancov sú podstatne odlišné. Preto sa zaznamenávajú osobitne v rozpočte.

Nasledujúca tabuľka ukazuje hodiny potrebné pre každú kategóriu práce za štvrťrok, ako aj náklady na každý typ práce.

Rozpočet obsahuje dva typy práce, ktoré sú zoskupené osobitne, pretože majú rôzne náklady.

Vyžaduje sa 0,1 stroja pre každý vyrobený produkt, ktorý stojí spoločnosť 25 dolárov za hodinu. Okrem toho je potrebných ďalších 0,05 času pre každý vyrobený produkt. To stojí spoločnosť 15 dolárov za hodinu.

Odkazy

- Steven Bragg (2017). Priama práca. Účtovné nástroje. Prevzaté z: účtovníckych.com.

- Jan Irfanullah (2011). Priama práca. Xplaind. Prevzaté z: xplaind.com.

- Karen Rogers (2019). Ako pracuje priamy rozpočet práce s rozpočtom na výrobu? Malé podniky - chron. Zobraté z: SmallBusiness.Chron.com.

- CMA Coach (2018). Poznámky k štúdii CMA: Priamy rozpočet na prácu. Zobraté z: CMACoach.com.

- Ashish Lodha (2019). Priama metóda nákladov na prácu: výpočet, výhody a nevýhody. Vaša knižnica článkov. Prevzaté z: YourArticleLibrary.com.

- Kevin Johnston (2019). Ako vypočítať priamy rozpočet práce na nadchádzajúci fiškálny rok. Malé podniky - chron.com. Zobraté z: SmallBusiness.Chron.com.

- « Teórie biologického vývoja, proces, testy a príklady

- História humanizmu, charakteristiky a zástupcovia »