Charakteristiky odložených záväzkov účtov a príkladov

- 709

- 97

- Ing. Ervín Petruška

A odložené záväzky Sú to peniaze, ktoré spoločnosť dostáva od zákazníka ako predpokladaná platba za produkt alebo službu. Je zahrnutá v súvahe ako záväzky, kým sa dodá dobré alebo služba.

Je to preto, že spoločnosť by musela vrátiť peniaze, ak si neudrží svoj podiel na liečbe, ako sa dohodlo. Preto je to povinnosť, za ktorú sa nemusí zrušiť až do neskoršej periódy.

Zdroj: Pixabay.com Ak je odloženie už viac ako rok, zodpovednosť je klasifikovaná vo všeobecnom zostatku spoločnosti ako dlhodobé záväzky. Odložená zodpovednosť sa tiež nazýva odložená kreditná alebo odložená príjmy.

Odložené daňové záväzky sa vytvárajú, keď je suma výdavkov na daň z príjmu vyššia ako splatná daň. To sa môže stať, keď sú straty alebo výdavky odpočítateľné od dane, predtým, ako sa vykazujú vo výkaze ziskov a strát.

[TOC]

Charakteristiky účtov odložených záväzkov

Odložené dlhé záväzky sú záväzky, ktoré sa v súčasnom účtovnom období neprekonajú.

Zaznamenávajú sa ako zodpovednosť v súvahe spolu s ostatnými dlhodobými dlhovými povinnosťami, kým sa nebudú platiť. Vykazujú sa ako strata vo výkaze ziskov a strát.

-Prvky odložených záväzkov

Príjem prijatý vopred

Zodpovedá príjmom prijatým vopred, ako sú provízie, záujmy, poplatky, lízing, prepravy, technické služby, prenos a náklady, dôchodky a registrácia, tovar v tranzite už predaných, administratívne kvóty a ďalšie.

Je potrebné poznamenať, že pred nepredvídaním, že spoločnosť nebude schopná poskytnúť dobro alebo poskytovať službu, musí spoločnosť udržiavať peniaze k dispozícii na možnú úhradu.

Inštalovať predaj

Za určitých okolností môžu spoločnosti, ktoré vykonávajú splácny predaj.

Môže vám slúžiť: nayarit hospodárske aktivityOdložené dane

Odložené daňové záväzky zaznamenáva skutočnosť, že spoločnosť bude musieť v budúcnosti zaplatiť viac daní z príjmu z dôvodu transakcie, ktorá sa uskutočnila počas bežného obdobia, napríklad predaj na splátky.

Je to daň, ktorá musí byť zaplatená za bežné obdobie, ale ešte nebola likvidovaná. Odloženie je spôsobené časovým rozdielom medzi okamihom zaznamenania dane a časom, keď je skutočne zaplatená.

-Odložené daňové záväzky

Vo všeobecnosti sa účtovné normy líšia od daňových zákonov krajiny. To má za následok rozdiel v dani z príjmu vo výkaze ziskov a strát.

Zisk spoločnosti pred zdanením uvedenými vo výkaze ziskov a strát môže byť väčší ako zdaniteľný zisk v daňovej vyhlásení. Z dôvodu tohto rozdielu sa vytvárajú odložené daňové záväzky.

Odložená daňová povinnosť sa vytvorí, keď sa vo výkaze ziskov zisku zisku zisku zisku zisku zisku zistí príjmy alebo výdavky.

Napríklad spoločnosť, ktorá v roku získala čistý zisk. Pretože daňová povinnosť sa uplatňuje na bežný rok, musí sa odrážať aj náklady na rovnaké obdobie.

Daň však nebude platená až v nasledujúcom kalendárnom roku. Na odstránenie časového rozdielu medzi registrovanou a efektívnou platbou sa daň zaznamenáva ako odložené daňové záväzky.

Môže vám slúžiť: hospodárske činnosti Argentíny (podľa sektorov)Príklady

Bežným zdrojom odložených daňových záväzkov je predaj inštalácie, ktorý je uznávaným príjmom, keď spoločnosť predáva svoje výrobky na úver, aby sa v budúcnosti zaplatili v rovnakých sumách.

V súlade s účtovnými pravidlami má spoločnosť povolené vykazovať celkový príjem predaja z hľadiska tovaru vo všeobecnosti, zatiaľ čo fiškálne zákony vyžadujú, aby spoločnosť uznala vstup ako platby, ktoré sa uskutočňujú v splátkach.

To vytvára dočasný pozitívny rozdiel medzi účtovným ziskom spoločnosti a zdaniteľným ziskom, ako aj odloženými daňovými záväzkami.

Výdavky

Ďalším zdrojom odložených daňových záväzkov je rozdiel v zaobchádzaní s odpisovými nákladmi podľa daňových zákonov a účtovných noriem.

Stáva sa to, keď spoločnosť používa zrýchlenú metódu odpisov pre daňové vyhlásenie a používa lineárne odpisy vo výkaze ziskov a strát.

Výdavky na odpisy za aktíva, na účely účtovnej závierky, sa zvyčajne vypočíta pomocou metódy priamky, zatiaľ čo daňové predpisy nám umožňujú používať zrýchlenú metódu odpisovania.

Pretože metóda priamky vyvoláva nižšie odpisy v porovnaní so zrýchlenou metódou, účtovná výhoda spoločnosti je dočasne vyššia ako daňová výhoda.

Spoločnosť uznáva rozdiel medzi účtovným ziskom pred zdanením a zdaniteľným ziskom pomocou odložených daňových záväzkov.

Keďže spoločnosť naďalej odpisuje svoje aktíva, rozdiel medzi lineárnym odpisom a zrýchlenými odpismi sa zníži. Suma odložených daňových záväzkov sa postupne eliminuje radom kompenzačných účtovných kresiel.

Môže vám slúžiť: Sociálna zodpovednosť inštitúcií a organizáciíSpoločnosť ABC

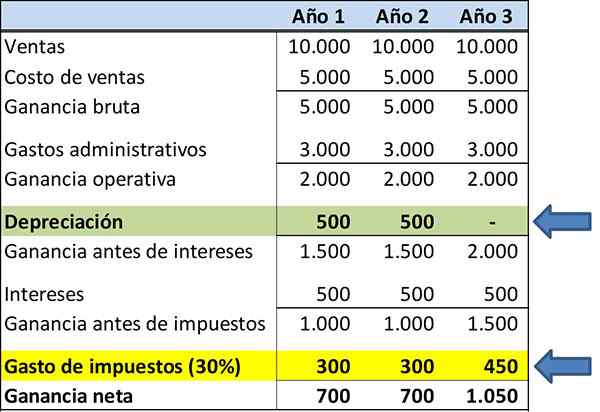

Nižšie je uvedený stav výsledkov spoločnosti ABC na účely finančných informácií. Čísla výdavkov a výdavkov sa nezmenili, aby sa zdôraznili koncept odložených daňových záväzkov.

Predpokladá sa, že aktívum na odpisy má hodnotu 1 USD.000, so životnosťou troch rokov. Odpisuje sa pomocou metódy odpisov v priamke:

- Rok 1: 333 dolárov.

- Rok 2: 333 dolárov.

- Rok 3: 334 dolárov.

Je potrebné poznamenať, že daňové výdavky sú 350 dolárov na tri roky, zvýraznené žltou farbou.

Predpokladajme, že na účely daňového vyhlásenia spoločnosť používa zrýchlenú metódu odpisov. Profil odpisov je taký:

- Rok 1: 500 dolárov.

- Rok 2: 500 dolárov.

- Rok 3: 0 dolárov.

Je potrebné poznamenať, že daň, ktorá sa má zaplatiť za rok 1, je 300 dolárov, rok 2 je 300 dolárov a 3. rok je 450 dolárov.

Ak sa použijú dva rôzne typy odpisov, na predloženie finančných správ a daní, bude to mať za následok vytvorenie odloženej zodpovednosti.

Odkazy

- The Free Dictionary (2019). Odložená libilita. Zobraté z: Financial Dictionary.Slobodný slovník.com.

- Steven Bragg (2018). Odložená libilita. Účtovné nástroje. Prevzaté z: účtovníckych.com.

- Will Kenton (2018). Odložené poplatky za dlhodobú zodpovednosť. Zobraté z: Investopedia.com.

- Julia Kagan (2018). Odložená daňová spôsobilosť. Inventopedia. Zobraté z: Investopedia.com.

- Wall Street Mojo (2019). Odložené daňové záväzky. Zobraté z: Wallstreetmojo.com.

- Paula Nicole Roldán (2019). Odložené záväzky. Hospodárstvo. Zobraté z: ekonomipedia.com.