Príspevok na úhradu

- 2562

- 136

- Ing. Ervín Petruška

Aká je marža príspevku?

On príspevok na úhradu Je kapacitou spoločnosti pokryť svoje variabilné náklady predajom. Preto je to príjem z predaja, s výnimkou celkových variabilných nákladov, ktoré vzniknú v produktoch. Výška príspevku bude slúžiť na pokrytie celkových fixných nákladov a zvyškom bude zisk získaný podnikaním.

Výpočet marže príspevkov má veľký význam pre každé podnikanie. Nielenže pomáha spoločnosti vyhodnotiť jej ziskovosť, ale tiež pomáha spoznať marže, ktoré majú rôzne produktové rady.

Pri určovaní marže príspevku rôznych tovarov môže spoločnosť vedieť, ktorý produkt poskytuje väčšiu maržu a ktorá produktová rada má nižší výkon.

Príspevková marža je pre organizácie veľmi užitočná. Pri použití svojho vzorec môže spoločnosť stanoviť svoje cenové politiky.

Podľa analýzy môže spoločnosť rámovať stratégie a podniknúť potrebné kroky. Zhromažďovaním údajov môže spoločnosť zvýšiť predaj výrobkov, ktoré produkujú vyššie marže.

Ako získate maržu príspevku?

Rozpätie príspevku sa dá vypočítať pomocou nasledujúceho vzorca:

- Príspevková marža = (príjmy z predaja - variabilné náklady) / príjmy z predaja.

Tento vzorec vypočíta maržu príspevkov pre všetky predané jednotky. Táto marža sa dá vypočítať aj veľmi odlišne od iných typov marží. Pomocou nasledujúceho vzorca môžete vypočítať na jednotku:

- Unitárna marža.

V takom prípade sa môže tiež odvolávať na opatrenie na jednotku hrubej prevádzkovej marže produktu, pretože sa jednoducho vypočíta ako cena produktu menej jeho variabilné náklady.

Môže vám slúžiť: olejVariabilné a fixné náklady

Pri výpočte marže príspevku, ktoré sa náklady považujú za variabilné a ktoré sa považujú za fixné. Variabilné náklady sa vzťahujú na akékoľvek náklady, ktoré sa zvyšujú alebo znižujú v závislosti od množstva vyrobených výrobkov alebo poskytovaných služieb.

Napríklad v podniku, ktorý vyrába košele, sa náklady na priame materiály a prácu zvyšujú, pokiaľ ide o počet vyrobených košieľ.

Ak v tom istom podnikaní zarábajú obchodní zástupcovia provízia za predaj týchto košieľ, potom by sa táto provízia mala považovať za variabilné náklady.

Variabilné náklady nezahŕňajú fixné náklady, ako sú kancelárie, poistenie, prenájom vybavenia a platy zamestnancov, ktorí sa nezvyšujú alebo neznižujú, pokiaľ ide o výrobu a predaj.

Indikátor marže príspevku

Príspevok je možné vyjadriť aj percento, nazývaný ukazovateľ marže príspevku, ktorý vyjadruje počet ako percento z celkového príjmu.

- Indikátor marže príspevku = ((predaj predaja - variabilné náklady) / príjmy z predaja) x 100.

Príklady

Príklad 1

Predpokladajme, že spoločnosť HSC Ltd. Predajte produkt za 200 dolárov. Jednotková premenná náklady na produkt sú 80 dolárov. Táto jednotková premenná náklady zahŕňajú priame výdavky na materiály, prácu a variabilné všeobecné výdavky. Pevné nepriame náklady sú 20 dolárov. Žiada sa o výpočet marže príspevku.

V tomto príklade sa pevné nepriame náklady podávajú osobitne. Je to preto, že nebude zahrnutá do výpočtu marže príspevku, pretože nie je súčasťou vzorca. Máš potom:

- Príspevková marža = príjmy z predaja - variabilné náklady = 200 - $ 80 = 120 dolárov. Preto je marža príspevku jednotky 120 dolárov.

Príklad 2

Spoločnosť Goodey má čistý predaj 300 dolárov.000, predaj 50.000 jednotiek vašich výrobkov. Náklady na jednotnú premennú sú 2 doláre. Je potrebné poznať jednotku príspevku jednotky, celkovú maržu príspevkov a ukazovateľ príspevkov. Máš potom:

- Spoločnosť má čistý predaj 300 dolárov.000.

- Počet predaných jednotiek bol 50.000.

- Predajná cena jednotky by potom bola: (300 dolárov.000 /50.000) = 6 dolárov za jednotku.

- Náklady na jednotnú premennú sú 2 doláre.

- Rozpätie príspevku jednotky podľa vzorca by bolo: jednotková predajná cena - jednotková premenná cena = 6 - $ 2 = $ 4 na jednotku.

- Celková marža príspevkov by potom bola: 4 x 50 dolárov.000 = 200 dolárov.000.

- Indikátor príspevku by bol: Príspevok / predaj = 200 USD.000 /300 dolárov.000 = 66,67%.

Výhody a nevýhody marže príspevku

Jednoduché použitie

Rozpätie príspevku sa jednoducho vypočíta ako predaj menej variabilné náklady. Môže byť prevedený na opatrenie na jednotky, ktoré ho rozdeľujú iba medzi počet predaných jednotiek.

Táto opatrenia môže byť celkom užitočná, pretože sa uvádza, že množstvo ziskov, ktoré sa získajú pre každú jednotku predanú po dosiahnutí rovnovážneho bodu.

Užitočná je aj marža celkového príspevku. Ak je celková marža vyššia ako pevné náklady spoločnosti, znamená to, že spoločnosť je zisková, ale ak je nižšia ako pevné výdavky, spoločnosť zažije stratu.

Existujúce informácie

Robí sa s informáciami, ktoré už boli vypočítané na iné účely. Zaznamenávajú sa aj všetky spoločnosti svoje údaje o predaji a informácie o nákladoch. Jedinou ďalšou prácou, ktorá sa má vykonať, je klasifikácia nákladov ako fixná alebo premenná.

Môže vám slúžiť: Organizácia spoločnosti spoločnostiPoznať rovnovážny bod

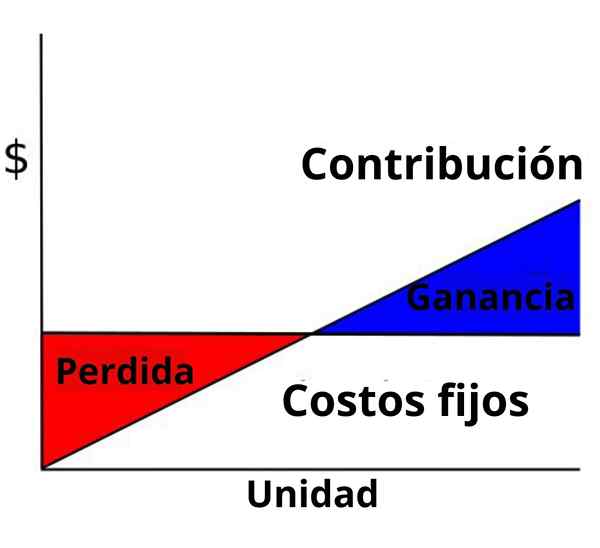

Rovnovážny bod predstavuje výšku príjmu potrebného na pokrytie všetkých nákladov spoločnosti, fixné a premenlivé, pred začatím ziskov.

Príspevková marža je nevyhnutnou súčasťou rovnovážnej rovnice: rovnovážny bod = celkové fixné náklady / celkový príspevok.

Presne vedieť, koľko príjmov by sa malo generovať na pokrytie obchodných nákladov, pomôže stanoviť ciele pre rast a rozširovanie spoločnosti.

Nereálne predpoklady

Hlavnou nevýhodou je, že sú potrebné niektoré nerealistické predpoklady. Po prvé, treba predpokladať, že predajná cena zostáva konštantná. To znamená, že pre veľké objednávky nie je možné ponúknuť žiadnu zľavu.

Po druhé, predpokladá sa, že náklady sú lineárne a môžu sa jasne rozdeliť na pevné a premenlivé komponenty. Často je to ľahšie povedať, ako to urobiť.

Po tretie, predpokladá sa, že spoločnosti s viacerými výrobkami udržiavajú svoj zmes výrobkov konštantný, aj keď zmenia svoju predajnú cenu. Nakoniec predpokladá, že výrobcovia vyrábajú a predávajú presne rovnaký počet jednotiek.

Miera, že tieto predpoklady ovplyvňujú používanie marže, sa líši od jednej spoločnosti k druhej. Pri interpretácii výsledkov by sa však mali zohľadniť tieto nedostatky.