Premenná vynakladá

- 647

- 21

- Alan Milota

Variabilné náklady sa zvyšujú alebo znižujú podľa úrovne výroby Čo sú variabilné výdavky?

Ten Premenná vynakladá sú podnikové náklady, ktoré sa menia úmerné výroby. Zvýšiť alebo znížiť podľa objemu výroby spoločnosti.

Preto sa materiály používané ako komponenty produktu považujú.

Celkové výdavky vzniknuté v akomkoľvek podniku pozostávajú z fixných výdavkov a variabilných výdavkov. Je užitočné porozumieť podielu variabilných výdavkov v podnikaní, pretože vysoký podiel znamená, že podnik môže naďalej fungovať na relatívne nízkej úrovni príjmu.

Naopak, vysoký podiel fixných výdavkov vyžaduje, aby spoločnosť udržala vysokú úroveň príjmov, aby zostala v podnikaní.

Variabilné náklady sa berú do úvahy pri prognózach zisku a pri výpočte zostatku spoločnosti alebo projektu.

Ak existujú variabilné výdavky?

Variabilné náklady závisia od výroby. Je to konštantné množstvo na vyrobenú jednotku. Preto, so zvyšovaním objemu výroby, sa zvýšia aj variabilné náklady.

Na druhej strane, keď sa vyrábajú menej výrobkov, variabilné náklady spojené s výrobou sa znížia.

Príkladmi variabilných výdavkov sú predajné provízie, náklady na suroviny a výdavky na verejné služby. Vzorec pre celkové variabilné výdavky je:

Celkové variabilné výdavky = množstvo výstupu x premenné výdavky na výstupnú jednotku.

Výdavky

Pri analýze výkazu ziskov a stovara by sa malo pamätať na to, že zvýšenie výdavkov sa nemusí byť nevyhnutne znepokojujúce.

Zakaždým, keď sa zvýši predaj, musí sa vyrobiť viac jednotiek (s výnimkou vplyvu vyššej ceny), čo znamená, že variabilné náklady by sa mali tiež zvýšiť.

Môže vám slúžiť: administratívny proces: koncept, dôležitosť, etapy, príkladyPreto sa na zvýšenie príjmu musia výdavky zvýšiť aj. Je však dôležité, aby sa príjem zvýšil rýchlejšie ako výdavky.

Napríklad, ak spoločnosť informuje o objemovom raste o 8%, zatiaľ čo náklady na tovar sa predávajú iba o 5% v rovnakom období, náklady sa pravdepodobne v jednotkovej základni pravdepodobne znížili.

Jedným zo spôsobov, ako skontrolovať tento obchodný aspekt, je rozdeliť variabilné náklady medzi celkovým príjmom, vypočítať výdavky ako percento predaja.

Vzťah premenných a fixných výdavkov

Spoločnosť s veľkým počtom variabilných výdavkov v porovnaní s fixnými nákladmi môže vykazovať náklady na jednotku konzistentnejšie, a preto predvídateľnejšie prínosové marže ako spoločnosť s menej variabilnými nákladmi.

Spoločnosť s nižšími premenlivými nákladmi, a teda väčšie množstvo fixných výdavkov, však môže zvýšiť potenciálne zisky alebo straty, pretože zvyšovanie alebo zníženie príjmu sa vzťahuje na konštantnejšiu úroveň výdavkov.

Klasifikácia

Výdavky sú niečo, čo sa dá klasifikovať niekoľkými spôsobmi, v závislosti od svojej povahy. Jednou z najpopulárnejších metód je ich klasifikácia v pevných nákladoch a variabilných výdavkoch.

Niektorí autori zahŕňajú aj čiastočne vhodné výdavky, ktoré sú typom výdavkov, ktoré majú charakteristiky fixných výdavkov a variabilných výdavkov.

Fixné náklady sa nezmenia so zvýšením alebo znížením objemu vyrobených jednotiek, zatiaľ čo variabilné náklady závisia výlučne od objemu vyrobených jednotiek.

Klasifikácia výdavkov ako premenných alebo fixná je dôležitá pre spoločnosti v účtovníctve v oblasti riadenia, pretože sa používajú v rôznych formách analýzy účtovnej závierky.

Môže vám slúžiť: spotrebiteľské trhyAnalýza pevných a premenlivých výdavkov

Pri analýze množstiev pevných a variabilných výdavkov môžu spoločnosti robiť lepšie rozhodnutia o tom, či investovať do nehnuteľností, rastlín a zariadení.

Napríklad, ak spoločnosť vynakladá vysoké náklady na priamu prácu pri výrobe jej výrobkov, môžete sa snažiť investovať do strojov, aby sa znížili tieto vysoké variabilné výdavky a vznikli viac fixných výdavkov.

Tieto rozhodnutia by však mali zvážiť aj to, koľko výrobkov sa skutočne predáva.

Keby spoločnosť investovala do strojov a vznikla vysoké fixné výdavky, bolo by prospešné iba v situácii, keď bol predaj vysoký, do tej miery, že všeobecné fixné náklady sú nižšie ako celkové priame náklady.

Keby bol predaj nízky, hoci jednotkové náklady na pracovnú silu zostávajú vysoké, bolo by lepšie neinvestovať do strojov, čo by vzniklo vysoké fixné výdavky, pretože nízky predaj vynásobený vysokými jednotkovými pracovnými nákladmi by bol ešte nižší ako všeobecné fixné náklady na strojové zariadenie.

Príklady

- Nákup surovín.

- Výdavky na prepravu surovín.

- Zľavy na predaj.

- Opravy stroja.

- Balenie.

- Opravy.

- Liečebných nákladov.

Príklad

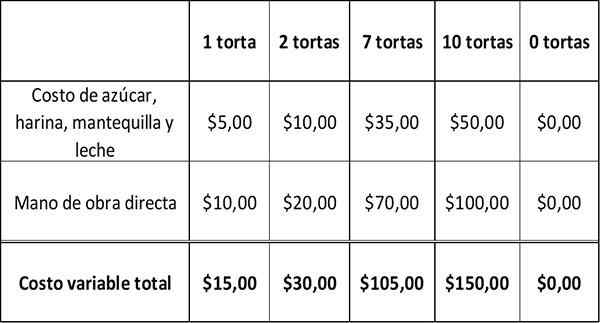

Predpokladajme, že pekáreň stojí koláč: 5 dolárov za suroviny, ako je cukor, mlieko, maslo a múka a 10 dolárov za priamu prácu zapojenú do pečenia koláča.

Nasledujúca tabuľka ukazuje, ako sa zmenia variabilné náklady, keď sa líši množstvo pečených koláčov.

Keď sa zvyšuje výroba koláča, zvyšujú sa aj rôzne náklady pekárne. Ak pekáreň nepečie žiadny koláč, jeho variabilné náklady sú nulové.

Môže vám slúžiť: Prečo je hospodárstvo spoločenská veda?Pevné náklady a variabilné náklady tvoria celkové výdavky. Toto je determinant prínosu spoločnosti, vypočítaný ako:

Výhody = predaj - celkové výdavky.

Spoločnosť môže zvýšiť svoje výhody znížením svojich celkových výdavkov. Keďže sú pevnejšie náklady ťažšie znížené, väčšina podnikov sa snaží znížiť svoje variabilné výdavky.

Preto, ak pekáreň predáva každý koláč za 35 dolárov, jeho hrubý koláč bude 35 - 15 dolárov = 20 dolárov.

Čistý príjem

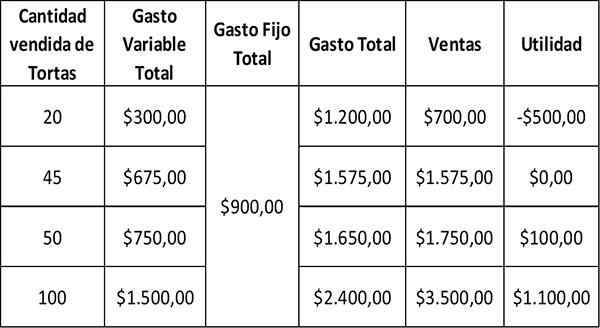

Na výpočet čistého zisku sa musia odpočítať fixné náklady hrubého zisku. Za predpokladu, že pekáreň má mesačné fixné výdavky vo výške 900 dolárov, potom jej mesačná dávka bude:

Spoločnosť spôsobuje stratu, keď sú pevné náklady vyššie ako hrubé zisky. V prípade pekárne, keď predáva iba 20 koláčov mesačne, má hrubé zisky vo výške 700 - 300 dolárov = 400 dolárov.

Keďže jeho pevné výdavky vo výške 900 dolárov presahujú 400 dolárov, stratilo by 500 dolárov v predaji. Rovnovážny bod sa vyskytuje, keď sa fixné náklady rovnajú hrubej marži, ktorá nevytvára zisky alebo straty. V takom prípade je to, keď pekáreň predáva 45 koláčov s celkovými variabilnými nákladmi vo výške 675 dolárov.

Spoločnosť, ktorá sa snaží zvýšiť svoje zisky znížením variabilných výdavkov, bude možno potrebné znížiť kolísavé výdavky na suroviny, priamu prácu a reklamu.

Zníženie výdavkov by však nemalo ovplyvniť kvalitu výrobkov. To by malo nepriaznivý vplyv na predaj.

Odkazy

- Premenné náklady. Prevzaté z inventopedie.com.

- Variabilné náklady. Prevzaté z vyšetrovacích.com.

- Pevné a variabilné náklady. Prevzatý z podnikového financovania.com.