Finančné hodnotenie projektov

- 3984

- 447

- MUDr. Miloslav Habšuda

Vysvetlíme, aké je finančné hodnotenie, metódy, ktoré existujú a uvádzajú príklady

Čo je finančné hodnotenie?

A finančné hodnotenie Je to vyšetrovanie všetkých častí konkrétneho projektu s cieľom posúdiť, či bude mať budúci výkon. Toto predchádzajúce hodnotenie bude preto spôsob, ako vedieť, či uvedený projekt prispeje k cieľom spoločnosti alebo či to bude strata času a peňazí.

Dôležitosť finančného hodnotenia je, že je to pred akýmkoľvek vyplatením. Bez toho by sa nezohľadnilo veľa finančných rizík projektu, čím by sa zvýšilo šance na zlyhanie toho istého. Majte na pamäti, že toto hodnotenie sa vykonáva na základe odhadovaných údajov, takže nezabezpečuje, aby projekt bol úspechom alebo neúspechom.

Jeho realizácia však výrazne zvyšuje pravdepodobnosť úspechu a varuje pred dôležitými faktormi, aby sa zohľadnil projekt, ako napríklad čas na vymáhanie investícií, ziskovosť alebo príjmy a odhadované náklady.

Charakteristiky finančného hodnotenia

Charakteristiky tohto hodnotenia sa môžu výrazne líšiť v závislosti od typu projektu. Všetky hodnotenia však musia hrať tieto témy:

Peňažný tok

Po prevádzke bude projekt generovať príjmy a výdavky. Pre každý prevádzkový rok je potrebné odhadnúť, koľko sa navzájom vygeneruje, aby sa získal tok dostupných prostriedkov.

Financovanie

Aj keď si spoločnosť môže dovoliť projekt, vo finančnom hodnotení je dôležité zaobchádzať s projektom, akoby sa musela financovať samo o sebe.

Čas návratnosti investícií

Čas, ktorý bude projekt potrebovať, je ziskový, je ďalšou podstatnou skutočnosťou pri jeho finančnom hodnotení.

Môže vám slúžiť: pozitívna ekonomikaCiele

Ak by ciele projektu nie sú v súlade s víziou a poslaním spoločnosti, nemalo by to zmysel urobiť to.

Metódy finančného hodnotenia

Existuje veľké množstvo metód finančného hodnotenia, z ktorých najznámejšie sú: Čistá hodnota (Van), interná miera návratnosti (IRR) a obdobie vymáhania (PR alebo Návrat).

Čistá hodnota prúdu (Van)

NPV je postup, ktorý meria hodnotu v súčasnosti v sérii budúcich peňažných tokov (tj príjmov a výdavkov), ktorý bude pôvodom projektu.

Pre to. Ak je to väčšie, odporúča sa projekt; Inak to nebude stáť za to vykonať.

Vnútorná miera návratnosti (TIR)

IRR sa snaží vypočítať diskontnú sadzbu, ktorá dosiahne pozitívny výsledok pre projekt.

Inými slovami, vyhľadajte minimálnu diskontnú sadzbu, pre ktorú sa projekt odporúča, a vygeneruje výhodu. Preto IRR je diskontná sadzba, s ktorou sa NPV rovná nule.

Obdobie zotavenia (PR alebo Návrat)

Táto metóda sa snaží zistiť, ako dlho bude trvať, kým sa obnoví počiatočná investícia projektu. Získa sa pridaním akumulovaných peňažných tokov, až kým sa rovnajú počiatočnému vyplateniu projektu.

Táto technika má určité nevýhody. Na jednej strane zohľadňuje iba čas na vymáhanie investícií.

Môže vám slúžiť: vážené priemerné kapitálové nákladyTo môže viesť k chybám pri výbere medzi jedným projektom a druhým, pretože tento faktor neznamená, že zvolený projekt je v budúcnosti najziskovejší, ale je to ten, ktorý sa predtým obnovil.

Na druhej strane, aktualizované hodnoty peňažných tokov sa nezohľadňujú ako v predchádzajúcich metódach. To nie je najvhodnejšie, pretože je známe, že hodnota peňazí sa v priebehu času mení.

Príklady finančného hodnotenia

Idú a ťahajú

Uveďme príklad, že máme vyhodnotiť nasledujúci projekt: počiatočné náklady 20 000 EUR, ktoré by v nasledujúcich 3 rokoch vytvorili 5 000 a 10 000 EUR, respektíve 10 000 EUR, respektíve 10 000 EUR.

Ísť

Na výpočet dodávky musíme najprv vedieť, akú úrokovú sadzbu máme. Ak nemáme týchto 20 000 EUR, pravdepodobne požiadame o bankovú pôžičku za úrokovú sadzbu.

Ak ich máme, musíme zistiť, akú ziskovosť by nám poskytla peniaze v inej investícii, napríklad vklad sporenia. Povedzme preto, že úrok je 5 %.

Nasledujúce dodávku:

Cvičenie by bolo také:

Van = -20000 + 4761,9 + 7256,24 + 8638,38 = 656,52

Týmto spôsobom sme vypočítali súčasnú hodnotu ročného príjmu, pridali sme ich a odpočítali sme počiatočnú investíciu.

Spona

V prípade IRR sme predtým uviedli, že by to bola diskontná sadzba, ktorá spôsobí, že dodávka sa rovná 0. Preto by bol vzorec vzorec dodávky, zúčtovanie diskontnej sadzby a vyrovnanie ho na 0:

Tir = 6,56 %

Môže vám slúžiť: jednotková cenaKonečným výsledkom je preto úroková sadzba, z ktorej je projekt ziskový. V tomto prípade je táto minimálna sadzba 6,56 %.

Obdobie zotavenia alebo Návrat

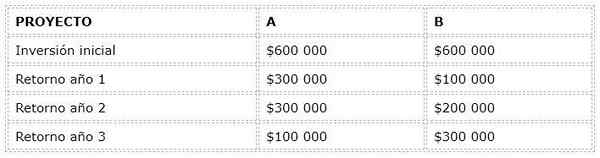

Ak máme dva projekty A a B, obdobie vymáhania sa poskytuje ročným návratom každého z nich. Pozrime sa na nasledujúci príklad:

Pokiaľ ide o techniku obdobia obnovy, najzaujímavejším projektom by bol A, ktorý získava svoje investície v 2. roku, zatiaľ čo B robí v 3.

Znamená to však, že A je v priebehu času ziskovejšia ako b? Samozrejme, že nie. Ako sme už uviedli, obdobie vymáhania berie do úvahy iba čas, v ktorom získavame počiatočnú investíciu projektu; Nezohľadňuje ziskovosť ani aktualizované hodnoty prostredníctvom diskontnej sadzby.

Je to metóda, ktorá pri výbere medzi dvoma projektmi nemôže byť definitívna. Je však veľmi užitočné ich kombináciou s inými technikami, ako sú Van a IRR, a tiež získanie predbežnej predstavy o časoch návratu počiatočného vyplatenia.

Odkazy

- López Dumrauf, G. (2006), Aplikovaný finančný výpočet, profesionálny prístup, 2. vydanie, redakcia LA Law, Buenos Aires.

- Bonta, Patricio; Farber, Mario (2002). 199 marketingových otázok. Redakčná norma

- Ehrhardt, Michael C.; Brigham, Eugene F. (2007). Podnikové financie. Redaktori učenia sa Cengage.

- Gava, l.; A. Šatník; G. Serna a a. Ubierna (2008), Finančné riaditeľstvo: investičné rozhodnutia, Redakčná delta.

- Gómez Giovanny. (2001). Hodnotenie finančného projektu: CAUE, VPN, TIR, B/C, PR, CC.