Koncepcia hospodárskej entity, typy, zdroje, príklad

- 4456

- 18

- Denis Škriniar

A Hospodárska entita Je to individuálna alebo obchodná jednotka, ktorá je oddelená od všetkých ostatných subjektov a má určitú finančnú činnosť. Tento termín pochádza z účtovníctva, pretože mnoho národných účtovných štandardov definuje subjekty založené na hospodárskej alebo finančnej činnosti, ktorú spoločnosť vykonávala.

To znamená, že ide o účtovný koncept, ktorý poskytuje kontext pre hospodárske transakcie zozbierané v účtovnej závierke. Odpovedzte na otázky: Kto je majetok?, Ktorého zodpovednosť je ona?

Zdroj: Pixabay.com Primeraný hospodársky subjekt bude musieť oddeliť svoje transakcie od jednotlivcov v rámci spoločnosti, ako sú vlastníci alebo manažéri. Miešanie transakcií medzi viacerými subjektmi môže mať vážne právne dôsledky a vážne sankcie.

Výsledkom obchodného formulára, keď jednotlivec začne spoločnosť a prevádzkuje ju vďaka svojej vlastnej pracovnej kapacite a tvorbe hodnôt. Vo všetkých formách spoločnosti musí jednotlivec udržiavať všetky transakcie patriace do podnikania oddelené od osobných transakcií.

[TOC]

Koncept hospodárskej entity

Ekonomický subjekt koncepčne odkazuje na to, že spoločnosti, ktoré sú zoskupené tak, že majú rovnakú kontrolu, sa musia riadiť ako jeden ekonomický subjekt. Z tohto dôvodu musí konsolidovaná účtovná závierka tohto súboru spoločností preukázať podmienku uvedeného dohody.

Derivát tohto konceptu je entita, ktorá uvádza. To zahŕňa 100% subjektov pod kontrolou materskej spoločnosti. Výsledkom je, že pri konsolidácii musia byť zahrnuté 100% výsledkov dcérsky.

Verejný sektor

Koncept hospodárskeho subjektu sa vzťahuje aj na verejný sektor. Každá agentúra musí fungovať pod vlastným smerom a zachovať svoje samostatné transakcie od iných agentúr alebo od rôznych úrovní vlády.

Môže vám slúžiť: teória pohotovostiVládne subjekty sú dôležité, pretože prostriedky získané od daňovníkov sú pridelené na konkrétne použitie.

Zloženie finančných prostriedkov bude znamenať audity kontroly, pretože zneužitie vládnych fondov je vážnym problémom.

Fúzie a akvizície

Spoločnosti pôsobiace v rámci fúzií a akvizícií sa musia riadiť aj v rámci konceptu hospodárskej entity.

Spoločnosť, ktorá vyhlasuje iba to, že má investíciu do inej spoločnosti, nemožno považovať za kontrolóra tohto iného podnikania. Ak nasmerujete činnosť inej spoločnosti, generuje sa kontrola a je možné zmeniť dynamiku zásady hospodárskej entity.

Typy hospodárskych subjektov

Jediná vlastník

Je to podnik vedený jednotlivcom pre svoj vlastný prospech. Je to najzákladnejšia forma organizácie. Spoločnosť nie je oddelená od svojho vlastníka.

Podnikateľské záväzky sú spojené s osobnými záväzkami svojho vlastníka a podnikanie končí, ak majiteľ zomrie.

Aj keď jedinečný majetok nie je legálne samostatným subjektom svojho vlastníka, na účely účtovníctva zostáva samostatným hospodárskym subjektom.

Ako spoločnosť s jednou osobou je obchodné zisky osobné príjmy na individuálnej úrovni, dokonca aj registrujú obchodné výdavky osobitne od osobných výdavkov.

Združenie

Je to existujúca dohoda medzi dvoma alebo viacerými ľuďmi, ktorí vyjadrujú podnikanie. Každý z ľudí prispieva kapitálom vo forme práce alebo peňazí, zdieľajúc zisky a straty.

Každý partner platí percento dlžných daní na základe svojich aktív v podniku, ktorý je zodpovedný za dlhy v spoločnosti.

V spoločnosti s ručením obmedzeným je zodpovednosť každého partnera prísne obmedzená na to, čo vlastní v podnikaní.

Môže vám slúžiť: Primárne pričlenenie: Ako sa to robí a príkladySpoločnosť

Je to ekonomický subjekt, ktorý pôsobí obmedzený na dosah činnosti uvedenej v jej štatúte. Podniky vo všeobecnosti platia dane dvakrát, prvýkrát za zisky a druhé na dividendach akcionárov.

Medzi výhody spoločnosti patrí obmedzená zodpovednosť a trvalá životnosť podnikania, čo znamená, že spoločnosť sa môže previesť na budúce generácie.

Zdroje hospodárskeho subjektu

Ekonomický subjekt sa týka všetkých tých materiálnych, ľudských a finančných zdrojov, ktoré smerujú a organizujú skupina ľudí, s cieľom dosiahnuť ciele stanovené podľa účelu jeho vytvorenia, ktoré môžu byť lukratívne alebo neziskové organizácie.

Hospodárska entita môže tvoriť prírodné alebo morálne osoby. Prírodné osoby sú tie, ktoré robia obchodnú činnosť nezávisle, s vlastnými aktívami a zdrojmi.

Na druhej strane, morálni ľudia sú skupinou ľudí, ktorí sa zhromažďujú ako spoločnosti, združenia alebo spoločnosti, ktoré už boli založené na vykonávaní hospodárskej činnosti.

Zdroje, ktoré majú hospodárske subjekty, možno pochádzať individuálne ako svoje vlastné zdroje alebo tiež skupinu ľudí, ktoré by mohli prispievať peňazí alebo tovaru od subjektov subjektu, financovania dodávateľov alebo finančných pôžičiek.

Lukratívny a neziskový

Lukratívny hospodársky subjekt má rôzne materiálne, ľudské a finančné zdroje, spravovaný a organizovaný skupinou ľudí pracujúcich pre rovnaký cieľ, ktorým je vytvárať zisky a vrátiť ekonomický zisk investorom subjektu.

Nezisková ekonomická entita je všeobecne navrhnutá s firemným účelom. Majú tiež materiálne a ľudské zdroje. Finančná časť pochádza najmä z darov sponzorov.

Môže vám slúžiť: ekonomické aktivity TamaulipasPríklad

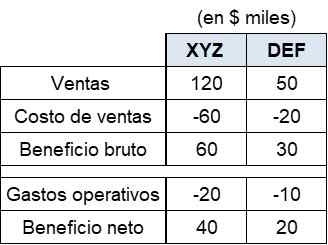

XYZ je spoločnosť špecializovaná na výrobu dusičnanov. Začiatok súčasného účtovného obdobia, XYZ získal DEF, výrobcu chemikálie.

Zhrnutie ročných finančných výsledkov oboch spoločností je uvedené nižšie:

XYZ kúpil Chemicals A DEF za hodnotu 20 000 dolárov, ktorý používal dusičnany predávané v priebehu roka.

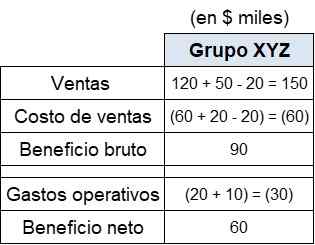

Na konsolidáciu účtovnej závierky tejto podnikovej skupiny sa musí vykonať prispôsobenie v súvislosti s obchodnými transakciami medzi týmito dvoma spoločnosťami, aby sa dodržala zásada jedinečnej ekonomickej entity.

Konsolidovaný výsledok

Konsolidované finančné výsledky oboch spoločností budú prezentované takto:

Ako skupina XYZ, ktorá sa považuje za ekonomický subjekt, sa nedá predávať a nakupovať sa, predaj a nákupy v konsolidovanom stave výsledkov sa znížili o 20 000 dolárov, aby sa predložili iba predaj a nákupy so zákazníkmi a dodávateľmi externými.

Ak sa nezohľadňuje pojem ekonomického subjektu a nezohľadní sa príslušné opatrenia, potom by sa zverejnil tržby 170 tisíc dolárov a náklady na predaj 80 tisíc dolárov.

Aj keď čistá prínos skupiny nebude ovplyvnený transakciami medzi týmito spoločnosťami, veľkosť všeobecnej operácie bude falšovaná z dôvodu vydutia uvedeného v konsolidovanej účtovnej závierke.

Odkazy

- TourHunt (2019). Model ekonomickej entity (EEM). Zobraté z: TourHunt.com.

- Devra Gartenstein (2018). Čo je predpoklad ekonomickej entity? Prevzaté z: bizfluent.com.

- Zjednodušené účtovníctvo (2019). Koncepcia jednej ekonomickej entity Konsolidácia. Prevzaté z: účtovníckeho zjednodušené.com.

- Wise Geek (2019). Čo je to hospodárska entita? Prevzaté z: Wisegeek.com.

- CFI (2019). Entita. Zobraté z: CorporateFinanceInstitute.com.

- « Koncept regionálnej histórie, význam v Mexiku, Peru, Venezuela

- Žánre romantizmu a jeho vlastnosti »