Nevyvinuteľné účty

- 3377

- 934

- Gabriel Bahna

Nezasiateľné účty sú tie, ktoré spoločnosť nemôže účtovať napríklad predaja úverov, ktoré zákazník neplatí Aké sú nevyvinuteľné účty?

Ten nevyvinuteľné účty Sú to platby, ktoré spoločnosť nedostane, čo zodpovedá predaju úverov, pôžičiek alebo iných dlhov, ktoré kupujúci prestane platiť. Bohužiaľ, nie všetci zákazníci, ktorí nakupujú na kredit, zaplatia spoločnostiam peniaze, ktoré dlhujú.

Účet sa môže stať neoddeliteľným z mnohých dôvodov, ako je bankrot dlžníka, neschopnosť nájsť dlžníka, podvod dlžníka alebo nedostatok primeranej dokumentácie na preukázanie, že existuje dlh.

Ak sa zistí, že pohľadávka na účet je nevyvinuteľná, nedá sa očakávať, že z toho nie je budúci ekonomický úžitok. Už to nie je kvalifikovaná ako aktívum, a preto sa musíte odhlásiť z účtov.

Účty založenia sú stratou aktív a poklesom príjmu, ktoré je registrované ako náklady, známe ako „nečistovateľné výdavky na účty“.

Predať na úver

Predpokladá sa, že určitá suma nevyvinuteľných účtov je súčasťou bežnej obchodnej operácie.

To by nemalo odrádzať od spoločností, aby predávali svoje výrobky na úver, pretože ak ich spoločnosti prestanú predávať na úver z dôvodu strachu, že budú mať nevyvinuteľné účty, dobrí zákazníci budú tiež odmietnutí a stratí sa veľa predajných príležitostí.

Preto spoločnosti prijímajú solídne úverové politiky na maximalizáciu výhody predaja úveru.

Charakteristiky nemotorných účtov

Nezasiateľné účty sú výsledkom jednej z týchto dvoch metód:

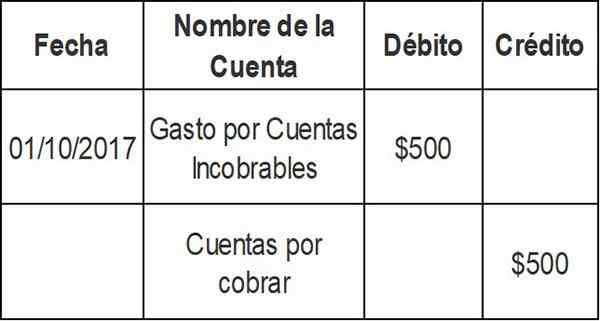

Metóda priameho zrušenia

Pri kontrole, že faktúra konkrétneho klienta nebude vyplatená, sa výška faktúry načíta priamo na výdavky na účty vhodné. Preto sa konkrétny účet vymaže z účtovných záznamov, keď sa konečne zistí, že je nevyvinuteľný. Vstup do metódy priameho zrušenia je nasledujúci:

Tento záznam znižuje zostatok účtovných pohľadávok z článku, ktorý nemožno nabíjať. Debet ide o účet výdavkov: Výdavky na nevyvinuteľné účty.

Dôležitým účtovným princípom je predstava zhody. To znamená, že náklady súvisiace s tvorbou príjmu sa musia vykazovať počas toho istého účtovného obdobia ako príjem.

Keďže spoločnosť sa môže pokúsiť vyzdvihnúť peniaze dlžné niekoľko mesiacov, metóda priameho zrušenia porušuje zásadu zhody, a preto by sa nemala použiť na hodnotenie pohľadávok v pohľadávkach v účtovnej závierke.

Môže vám slúžiť: knihy o obchodnej administratíveMetóda poskytovania

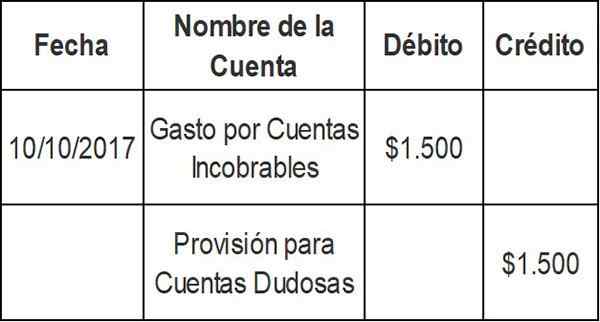

Ak sú registrované predajné transakcie, existuje aj suma súvisiaca s výdavkami na nedotknuteľné účty, pretože teoreticky sa dá určiť približné množstvo nečistovateľných účtov na základe historických výsledkov.

Toto je zaregistrované ako debet na účte účtov založených na UNCO a kredit na pochybnom účte účtu.

Skutočné odstránenie neplatených účtov sa vykonáva neskôr, čím sa zníži suma na účte zabezpečenia. Toto nie je zníženie predaja.

Výpočet výdavkov na nevyvinuteľné účty podľa metódy poskytovania sa dá vypočítať niekoľkými spôsobmi.

Príspevok na pochybné účty

Metóda percentuálneho podielu k úveru

Táto metóda automaticky vypočíta ako výdavky percento z predaja úveru na základe historických údajov.

Predpokladajme, že spoločnosť pripravuje týždenné účtovné výkazy. Vaša posledná skúsenosť naznačuje, že 0,3% vášho predaja úveru sa nikdy nebude účtovať.

Pomocou metódy percentuálneho podielu predaja úverov spoločnosť automaticky načíta 0,3% z predaja úveru každý týždeň na výdavkoch na nevyzdvihnuteľné účty a akredituje ho pri poskytovaní pochybných účtov.

Predpokladajme, že v bežnom týždni táto spoločnosť predáva 500 dolárov na kredit.000. Vypočíta sa výdavky na vynakladateľné dlhové výdavky vo výške 1 USD.500 (0,003 x 500 dolárov.000) A zaznamenáva sa nasledujúci záznam v novinách:

Metóda percentuálneho podielu úveru sa zameriava na výkaz ziskov a strát a zásada zhody. Príjem predaja vo výške 500 dolárov.000 sú okamžite kombinované s 1 USD.500 výdavkov za nevyvinuteľné účty.

Ak ide o novú spoločnosť, mohli by ste vypočítať svoje výdavky na nevyvinuteľné účty pomocou priemerného odvetvia, kým si nevyviniete svoju vlastnú sadzbu skúseností.

Vypršanie

Klasifikovať pohľadávky v rôznych skupinách expirácie. Podľa tejto metódy, čím dlhšie obdobie, pre ktoré zostane čakajúci pohľad na účet, budú maloleté možnosti jeho zbierky.

Odhad ustanovenia o pochybných účtoch sa vykonáva prostredníctvom percentuálneho podielu pohľadávok, ktoré sa v každej expiračnej skupine považujú.

Toto percento sa zvyčajne líši pre každú expiračnú skupinu a počíta sa na základe minulých skúseností a súčasných ekonomických podmienok oblastí, v ktorých spoločnosť vykonáva svoju činnosť.

Odhadované nedotknuteľné percento pre každú skupinu expirácie sa vzťahuje na celkovú výšku pohľadávok v tejto skupine na získanie sumy založených skupinou.

Môže vám slúžiť: Dôkaz o práciOdhadované nedotknuteľné sumy pre všetky skupiny expirácie sa vypočítajú samostatne.

Táto sumy odhadovaná celková suma predstavuje zostatok požadovaný pri ustanovení o pochybných účtoch zberu na konci tohto obdobia.

Vyvoditeľné účty vo všeobecnom zostatku

Pohľadávky sú známe ako kontrolné účty. To znamená, že celkový počet všetkých jednotlivých účtov, ktoré sú v pomocnej knihe.

Nezasiateľné účty sa používajú pri hodnotení pohľadávok, ktoré sa objavujú v zostatku spoločnosti.

Keď zákazník kupuje úver od dodávateľa, túto sumu umiestni dodávateľ na pohľadávky. Platobné podmienky sa líšia, ale väčšina spoločností platí do 30 až 90 dní.

Ak zákazník neplatil po troch mesiacoch, suma je pridelená na pohľadávky „porazená“. Ak trávite viac času, dodávateľ by ho mohol klasifikovať ako „pochybný“ účet.

V tomto okamihu sa môže spoločnosť rozhodnúť vykonať pozíciu vo výkaze ziskov a strát vo forme nevýslovných účtov.

Účet výdavkov na nevyvinuteľný.

Zrušenie nevyvážiteľného účtu

Vstup na zrušenie nevyvinuteľného účtu ovplyvňuje iba zostatok.

Vo výkaze ziskov a strát nie sú zaznamenané žiadne výdavky ani straty. Dôvodom je, že toto zrušenie je „zahrnuté“ v predchádzajúcich úpravách vstupov pre odhadované výdavky nedbanlivých dlhov.

Ustanovenie

Na kompenzáciu problému metódy priameho zrušenia počítadlá vyvinuli rôzne metódy prideľovania na zabezpečenie bezohľadných účtov.

Metóda ustanovenia používa výpočet nevyvinuteľných účtov, známych tiež ako výdavky podľa začlenených účtov. Táto metóda nepredpovedá, ktoré jednotlivé účty budú zrušené.

Z tohto dôvodu sa prispôsobenie pohľadávok účtov vykonáva pomocou ustanovenia ako protiútokov aktív pre pochybné účty. Tento protiútok je známy ako: „Ustanovenie pre nevyvinuteľné účty“.

To umožňuje spoločnostiam zobrazovať pohľadávky v súvahe, napríklad „čistá realizovateľná hodnota“.

Metóda poskytovania by sa mala vždy používať, s výnimkou prípadov, v ktorých nie sú nedôverovateľné účty dôležité. Je tiež vylúčená na fiškálne účely, keď fiškálne normy stanovujú, že by sa mala použiť metóda priameho zrušenia.

Môže vám slúžiť: teória práce práceMetódy poskytovania vygenerujú registráciu odhadovaných výdavkov na nevyvinuteľné účty v rovnakom období ako súvisiaci predaj úverov. To má za následok spravodlivejšie posúdenie zostatku pre pohľadávky na účty čakajúce.

Príklady

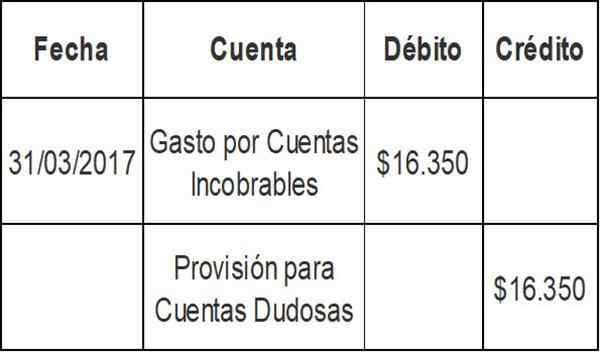

Poskytovanie predaja

Konečný zostatok pohľadávok v prvom štvrťroku spoločnosti A bol 3 USD.867.000. Pomocou metódy percentuálneho podielu predaja spoločnosť určila, že náklady na účty bezplatných v bežnom štvrťroku by boli 16 dolárov.350 (2% predaja úverov).

Aktuálny zostatok v ustanovení o pochybných zberných účtoch je 60 dolárov.990. Zápis novín pre výdavky na účty za neplatné by bol:

Zostatok v ustanovení o pochybných účtoch by bol teraz: 60 dolárov.990 + $ 16.350 = 77 dolárov.340.

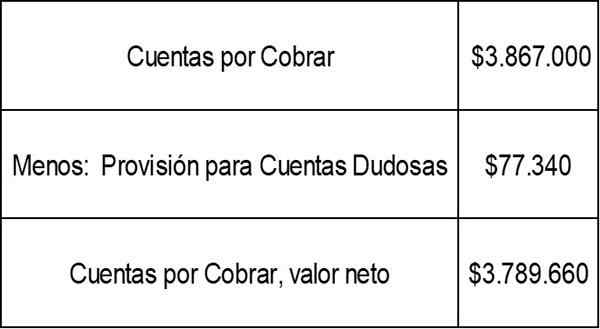

Čistá realizovateľná hodnota pohľadávok účtov, ako je uvedené v zostatku spoločnosti A, by bola:

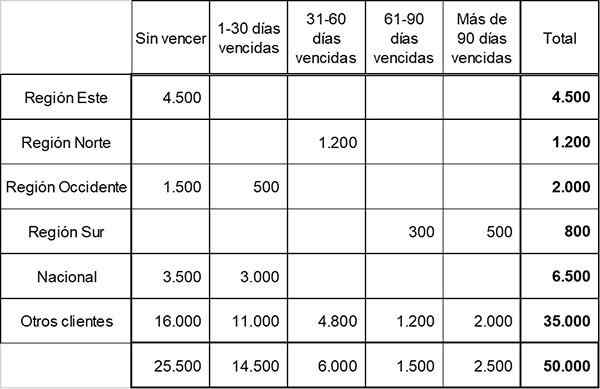

Vypršanie

Fast Company segmentoval svoje pohľadávky v piatich skupinách expirácie pri príprave nasledujúceho harmonogramu exspirácie:

Na základe minulých skúseností a súčasných ekonomických podmienok spoločnosť určila percento úverových strát akreditovaných v každej expiračnej skupine takto:

- Bez výhry: 1%

- 1-30 Dni s uplynutou dobou: 3%

- 31-60 Dni vypršaných: 10%

- 61-90 Dni vypršaných: 20%

- Viac ako 90 dní vypršaných: 50%

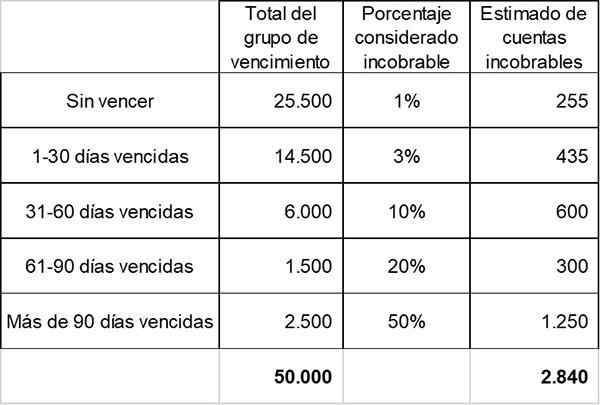

Na konci roka 2017 poskytovanie pochybných účtov ukazuje zostatok v zostatku 2 USD.000.

Vypočíta sa odhadovaná celková suma nevyvinuteľných účtov. Toto je zostatok požadovaný pri poskytovaní pochybných účtov na základe referenčných informácií.

Podľa predchádzajúcich výpočtov je odhadovaná celková suma uvedená na konci roka 2 USD.840. To predstavuje zostatok požadovaný pri poskytovaní pochybných účtov na konci obdobia.

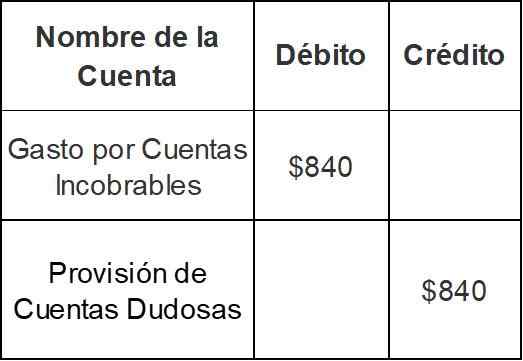

Pretože spoločnosť už má akreditovaný zostatok 2 USD.000 Pri poskytovaní pochybných účtov sa skončí koncom roka za sumu iba 840 dolárov (2 USD.840 - $ 2.000):

Pri tomto zázname sa zostatok v poskytovaní pochybných účtov zvýši z 2 USD.000 až 2 doláre.840.

Odkazy

- Inventopedia. Nedbanlivé obavy. Prevzaté z inventopedie.com.

- Špinavá časť. Nedbanlivé účty predkladateľné. Prevzaté z peňazí.com.

- Harold Averkamp. Relevantné účty a výdavky na zlé dlhy. Prevzatý z účtovníctva.com.

- Zásady účtovníctva. Abouting for nutivable. Prevzaté z princípov.com.