Celková funkcia nákladov, ako sa vypočíta a príklad

- 1384

- 138

- Adrián Fajnor

On Celkové náklady Je to ekonomické opatrenie, ktoré pridáva všetky výdavky zaplatené za výrobu produktu, kúpu investície alebo získanie zariadenia, ktoré zahŕňa nielen počiatočné vyplatenie hotovosti, ale aj príležitosti nákladov na výber.

Na rozdiel od nákladového účtovníctva, celkové náklady v ekonómii zahŕňajú celkové náklady na príležitosti každého výrobného faktora ako súčasť svojich fixných alebo variabilných nákladov.

Zdroj: Pixabay.com Celkové náklady sú celkové ekonomické náklady na výrobu. Skladá sa z variabilných nákladov, ktoré sa líšia v závislosti.

Okrem toho sa skladá z fixných nákladov, čo je nezávislá hodnota sumy vyrobenej dobrým. Zahŕňa výdavky, ktoré sa v krátkodobom horizonte nemožno meniť, ako sú budovy, vybavenie a stroje.

Sadzba, pri ktorej sa celkové zmeny nákladov s výmenou sumy nazývajú marginálne náklady. Toto je tiež známe ako variabilné náklady na okrajovú jednotku.

[TOC]

Dôležitosť

Toto je základný koncept pre vlastníkov obchodných a výkonných pracovníkov, pretože vám umožňuje monitorovať kombinované náklady na operácie.

Význam tohto pojmu sa mierne líši v závislosti od kontextu. Napríklad, ak sa používa na definovanie výrobných nákladov, meria celkové, variabilné a všeobecné celkové výdavky spojené s výrobou dobrého.

Umožňuje ľuďom robiť rozhodnutia o cenách a príjmoch v závislosti od toho, či sa celkové náklady zvyšujú alebo znížia.

Okrem toho môžu záujmové osoby prehĺbiť celkové údaje o nákladoch ich oddelením v fixných nákladoch a premenlivých nákladoch a podľa toho upraviť operácie, aby sa znížili všeobecné výrobné náklady. Manažment tiež používa túto myšlienku, keď uvažuje o kapitálových nákladoch.

V marketingu je potrebné vedieť, ako sú celkové náklady rozdelené medzi premenné a fixné. Toto rozlíšenie je rozhodujúce pre predpovedanie príjmu generovaných rôznymi zmenami v predaji jednotiek, a teda finančným vplyvom navrhovaných marketingových kampaní.

Funkcia výrobných nákladov

Nákladová funkcia je matematický vzťah medzi nákladmi na produkt a jeho rôznymi determinantami. V tejto funkcii sú jednotkové náklady alebo celkové náklady závislá premenná.

Variabilné a pevné faktory

Počas výroby sú niektoré faktory ľahko prispôsobiteľné na synchronizáciu s akoukoľvek zmenou úrovne výroby. Napríklad spoločnosť používa viac pracovníkov alebo kupuje viac surovín na zvýšenie výroby. Toto sú variabilné faktory.

Faktory, ako je infraštruktúra, výrobné vybavenie atď., Nie je ľahké ich nastaviť. Spoločnosť zvyčajne vyžaduje viac času na ich zmeny. Tieto faktory sú fixné faktory.

Na základe porozumenia variabilných a pevných faktorov sa môžete pozrieť na krátkodobé a dlhodobé obdobia, aby ste lepšie porozumeli celkovým krátkodobým nákladom.

Krátkodobé a dlhodobé obdobia

Krátkodobé obdobie je časové obdobie, v ktorom môže spoločnosť zvýšiť výrobu vykonaním zmien iba v variabilných faktoroch, ako je práca, surovina atď.

Okrem toho sa v krátkodobom horizonte nemožno zmeniť množstvo pevných faktorov. Preto je krátkodobé obdobie, v ktorom sa menia iba variabilné faktory, pevné faktory zostávajú nezmenené.

Môže vám slúžiť: Očakávanie zákazníka: Ako sa počíta, príkladyNa druhej strane, dlhodobé je časové obdobie, v ktorom musí spoločnosť vykonať zmeny vo všetkých faktoroch, aby získala požadovaný výsledok. Dá sa povedať, že z dlhodobého hľadiska sa všetky faktory stávajú variabilnými.

Je dôležité mať na pamäti, že tieto faktory, fixné alebo variabilné, generujú náklady. Je to vidieť nižšie:

Nemenné ceny

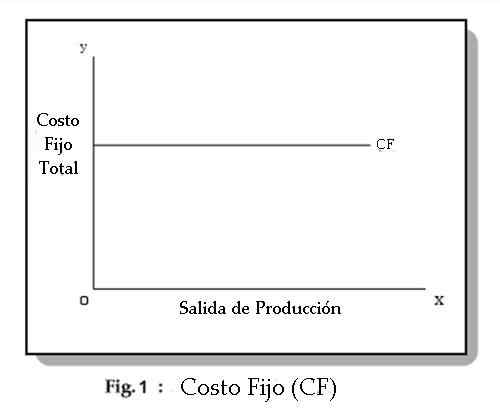

Fixné náklady sú náklady, ktoré sa nemenia v závislosti od výroby a zvyčajne zahŕňajú nájomné, poistenie, odpisy a konfiguračné náklady. Nazývajú sa tiež všeobecné výdavky.

Na obrázku 1 vidíte, že fixné náklady sú nezávislé od výroby. To znamená, že sa nemenia so žiadnou úpravou výrobného výstupu.

Spoločnosť vyvoláva tieto náklady bez ohľadu na veľkosť výroby. Spoločnosť sa musí vyrovnať s týmito nákladmi, aj keď v krátkodobom horizonte uzatvára svoju činnosť.

Vo všeobecnosti fixné náklady zahŕňajú pozície ako: nájomné, poistné, náklady na údržbu, dane atď.

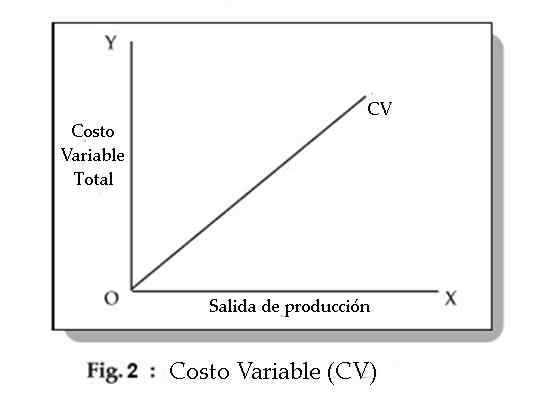

Variabilné náklady

Variabilné náklady sú náklady, ktoré sa líšia v závislosti od výroby a tiež sa nazývajú priame náklady. Príklady typických variabilných nákladov zahŕňajú palivo, suroviny a niektoré náklady na prácu.

Na obr. 2 Vidíte, že premenlivé náklady sa menia s úpravami výrobného výstupu. Variabilné náklady zahŕňajú platby, ako sú mzdy, výdavky na suroviny, spotreba energie atď.

Ak spoločnosť v krátkodobom horizonte uzavrie svoju činnosť, nepoužije variabilné výrobné faktory. Preto nebude mať za následok variabilné náklady.

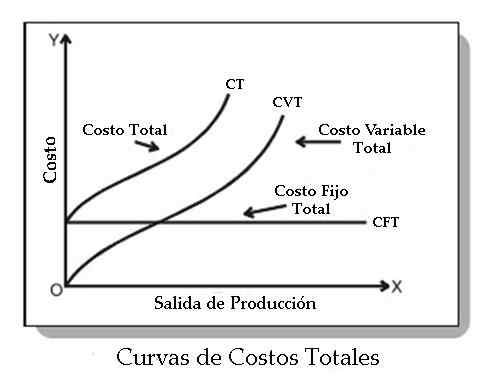

Celková krivka nákladov

Celkové náklady (CT) podniku sú súčtom celkových variabilných nákladov (CVT) a celkovými fixnými nákladmi (CFT). Preto máte: CT = CFT + CVT

Nasledujúci graf predstavuje celkové krivky fixných nákladov, celkové variabilné náklady a celkové náklady:

Ako je zrejmé, krivka CFT sa začína z bodu na osi y, ktorá je rovnobežná s osou x. To znamená, že aj keď je výroba nula, spoločnosť bude mať fixné náklady.

Na druhej strane, krivka CVT stúpa. To znamená, že CVT sa zvyšuje so zvyšujúcim sa výstupom výroby.

Táto krivka sa začína z pôvodu, ktorý ukazuje, že neexistujú žiadne variabilné náklady, keď je výrobný výstup nulový.

Nakoniec sa pozoruje, že celková krivka nákladov (CT) sa získa pridaním CFT s CVT.

Ako sa vypočítava?

Pridajte fixné obchodné náklady

V podnikateľskom prostredí sa fixné náklady často nazývajú všeobecné náklady. Predstavujú množstvo peňazí, ktoré spoločnosť musí minúť, aby jednoducho pokračovala v prevádzke.

Presnejšie povedané, dalo by sa povedať, že fixné náklady sú náklady, ktoré sa neznižujú alebo nezvyšujú, pretože spoločnosť vyrába menej alebo viac služieb a tovaru.

Fixné náklady pre spoločnosť sú podobné, aj keď nie úplne rovnaké, ako náklady, ktoré sú umiestnené do osobného rozpočtu.

Medzi fixné náklady spoločnosti patria: nájomné, verejné služby, nájomné budovy, vybavenie, strojové zariadenia, poistné a pracovné poistné, ktoré sa nezúčastňujú na výrobe služieb a tovaru.

Predpokladajme napríklad, že vlastníte závod na vyrábanie tenisu. Mesačné fixné náklady sú nasledujúce:

Môže vám slúžiť: nákup požiadavky- Prenájom budovy = $ 4.000.

- Platby úverov = 3 doláre.000.

- Poistné = $ 1.500.

- Vybavenie = $ 2.500.

Okrem toho sa platí 7 dolárov.000 za mesiac pre zamestnancov, ktorí priamo neovplyvňujú výrobu tenisových loptičiek: bezpečnostné strážcovia, administratívnych asistentov atď. Pridaním všetkých týchto hodnôt, hodnota fixných nákladov na: 4 USD.000+ $ 3.000+ $ 1.500+ $ 2.500+ $ 7.000 = 18 dolárov.000.

Vypočítajte variabilné náklady

Variabilné náklady v spoločnostiach sa trochu líšia od osobných rozpočtov. Variabilné náklady spoločnosti sú výdavky priamo ovplyvnené výškou služieb alebo tovaru vyrobeného tovaru.

To znamená, že čím viac spoločnosť rastie vo vzťahu k poskytovaným službám, vyrobeným tovarom atď., väčšie budú ich variabilné náklady.

Medzi variabilné náklady na podnikanie patria suroviny, zamestnanci zapojení do výrobného procesu, náklady na prepravu atď.

Okrem toho môžu byť služby tiež variabilným nákladom, ak sa pohybujú s výrobou spoločnosti.

Príklady

Predpokladajme napríklad, že určitá automobilová robotická továreň má veľkú spotrebu elektrickej energie. Spotreba elektrickej energie, ktorá potrebuje, sa zvýši pri výrobe viac automobilov. Preto je možné rôzne verejné služby klasifikovať ako variabilné náklady.

Podľa príkladu závodu na výrobu tenisových loptičiek je možné povedať, že variabilné náklady zahŕňajú:

- Guma = $ 1.000.

- Doprava = $ 2.000.

- Platy pracovníkov továrne = 11 dolárov.000.

Továreň tiež spotrebuje zemný plyn vo veľkých množstvách pre proces, ktorý vulkanizuje gumu. Tieto náklady sa zvyšujú so zvyšovaním výroby. Návrh zákona o verejných službách tento mesiac bol 3 USD.000.

Pridanie všetkých týchto výdavkov sa získa celkové variabilné náklady: 1 dolár.000+ $ 2.000+ $ 11.000+ $ 3.000 = 17 dolárov.000.

Určite celkové náklady

Vzorec na výpočet celkových nákladov spoločnosti sa ukázalo byť skutočne jednoduché: celkové náklady = fixné náklady + variabilné náklady.

Berte príklad, pretože fixné náklady sú 18 dolárov.000 a variabilné náklady sú 17 dolárov.000, celkové mesačné náklady pre závod sú 35 dolárov.000.

Obchodné náklady v účtovnej závierke

Väčšina premenných a fixných nákladov spoločností možno nájsť v účtovnej závierke.

Konkrétne v stave ziskov a strát musia byť všetky variabilné náklady spojené s výrobou služieb a tovaru spoločnosti, spolu s dôležitými fixnými nákladmi, ako sú platy administratívneho personálu, nájomné atď.

Stav ziskov a strát je štandardný finančný nástroj. Všetky spoločnosti, ktoré majú určitý typ účtovného cvičenia, by mali mať.

Okrem toho, aby ste skontrolovali, koľko peňazí podnikanie v budúcnosti potrebuje na platby, je možné, že je potrebná ďalšia finančná výkaz.

Zostatok obsahuje okrem ďalších dôležitých čísel záväzky spoločnosti, čo je množstvo peňazí, ktoré sú spôsobené inými subjektmi.

To môže pomôcť zriadiť finančné zdravie spoločnosti. Ak sotva zarábate dostatok peňazí na pokrytie celkových nákladov a máte dôležité záväzky, spoločnosť môže byť v neochvejnej pozícii.

Celkový vzorec nákladov

Celkový vzorec nákladov sa používa na odvodenie kombinovanej premennej a fixných nákladov na dávku tovaru alebo služieb.

Vzorec je jednotný priemerný fixný náklady plus jednotkové priemerné premenné náklady, vynásobené počtom jednotiek. Výpočet je:

Môže vám slúžiť: mikrolokalizáciaCelkové náklady = (priemerné fixné náklady + priemerné variabilné náklady) x počet jednotiek.

Napríklad spoločnosť vzniká 10 dolárov.000 fixných nákladov na výrobu 1.000 jednotiek, ktoré poskytujú priemernú jednotku fixné náklady 10 dolárov a jej jednotková premenná náklady sú 3 USD. Na úrovni výroby 1.000 jednotiek, celkové výrobné náklady sú:

(Priemerné fixné náklady vo výške 10 dolárov + priemerné premenné náklady na 3 USD) x 1.000 jednotiek = 13 dolárov.000 celkových nákladov.

Problémy

Existuje niekoľko problémov s celkovým vzorcom nákladov. Na nápravu týchto problémov je potrebné znova upraviť celkové náklady zakaždým, keď sa objem výroby zmení v mnohých materiáloch.

Obmedzený rozsah pre priemerné fixné náklady

Definícia fixných nákladov spočíva v tom, že ide o náklady, ktoré sa nemenia s objemom výroby, takže časť priemerných fixných nákladov na vzorca by sa mala uplatňovať iba vo veľmi úzkom rozmedzí výroby.

Rovnaké fixné náklady sa v skutočnosti pravdepodobne uplatňujú v širokom spektre objemov výroby, takže priemerná hodnota fixných nákladov by sa mohla výrazne meniť.

Variabilné náklady na nákup sú založené na objeme

Pri nákupe surovín a komponentov pre výrobný proces sa náklady na jednotku líšia podľa objemových zliav. Preto čím viac jednotiek je objednaných, tým nižšie sú variabilné náklady na jednotku.

Náklady na priamu prácu sú v skutočnosti fixné

Existuje len málo prípadov, v ktorých sa priama práca líši priamo s objemom výroby.

Naopak, je potrebný pevný počet ľudí na poskytnutie výrobnej linky. Táto skupina dokáže zvládnuť širokú škálu objemov výroby. Priama práca by sa preto mala vo všeobecnosti považovať za pevné náklady.

Príklad

Jane je prevádzková riaditeľka najväčšieho výrobcu automobilov na svete. Spoločnosť nedávno videla, že jej celkové náklady sa rok čo rok zvyšujú o 15%. Z tohto dôvodu mala Jane na starosti analýzu tohto trendu v snahe ho vyriešiť.

Vo všeobecnosti si uvedomuje, že náklady spoločnosti sa zvýšili zo 100 dolárov.000 až 132 dolárov.250 za dva roky, čo potvrdzuje extrémny rast celkových nákladov.

Po preskúmaní čísel, na svoje prekvapenie pozorujte, že fixné náklady sa nezvýšili, ale znížili sa zo 70 dolárov.000 až 65 dolárov.000.

Okrem toho vidí, že variabilné náklady spoločnosti, konkrétne v platoch a výhodách, sa zvýšili o 30 dolárov.000 až 67 dolárov.250.

Dôvodom, že náklady na príležitosti týchto 37 dolárov.250 je príliš veľké a mohlo by sa použiť v iných spoločnostiach spoločnosti.

Zamestnanci sú preto znížení a zmeny sa zvyšujú, pričom vynakladajú 37 dolárov.250 v iných investíciách pre spoločnosť. To nakoniec zníži všeobecné celkové náklady.

Odkazy

- Wikipedia, The Free Encyclopedia (2019). Celkové náklady. Prevzaté z: v.Wikipedia.orgán.

- Môj účtovný kurz (2019). Čo sú celkové náklady? Zobraté z: MyCatursCourse.com.

- Steven Bragg (2018). Celkový vzorec nákladov. Účtovné nástroje. Prevzaté z: účtovníckych.com.

- Ekonomika online (2019). Výrobné náklady. Zobraté z: Economicssonline.co.Uk.

- Toppr (2019). Krátkodobé celkové náklady. Prevzaté z: Toppr.com.

- Wikihow (2019). Ako vypočítať celkové náklady. Prevzaté z: wikihow.com.