Priama cena

- 618

- 125

- Denis Škriniar

Vysvetľujeme, čo je priame náklady, jeho charakteristiky, výhody, nevýhody a príklady

Čo je priame náklady?

On priama cena Je to forma analýzy nákladov, ktorá na prijímanie rozhodnutí používa iba premenlivé náklady. Nezohľadňuje fixné náklady, pretože sa predpokladá, že sú spojené s okamihom, keď vznikli. Táto metóda je praktickým nástrojom, v ktorom sa výpočet nákladov používa na rozhodnutie o výrobe a plánovaní predaja a plánovania.

Logika pri zvažovaní fixných výrobných nákladov ako výdavkov je to, že spoločnosť by vznikla takým nákladom, či už bola závod vo výrobe alebo neaktívnej. Preto tieto fixné náklady nesúvisia osobitne s výrobou výrobkov.

Koncepcia priamych nákladov je mimoriadne užitočná na prijímanie rozhodnutí z krátkodobého hľadiska, ale môže viesť k škodlivým výsledkom, ak sa používa na dlhodobé rozhodovanie, pretože nezahŕňa všetky náklady, ktoré sa musia uplatňovať vo väčšom termíne rozhodnutia.

Priame kalkulácie (materiálov a práce) spočíva v rýchlom ponúkaní prehľadu, aby bolo možné vykonať výpočet nákladov alebo ukazovateľ nákladov.

Charakteristiky priamych nákladov

- Priame náklady oddeľujú všeobecné výrobné náklady v pevnej a premennej. Variabilné náklady - náklady, ktoré sa zvyšujú s objemom výroby - sa považujú za náklady na výrobky; a fixné náklady - náklady, ktoré sa nemenia s objemom výroby - sa považujú za výdavky na toto obdobie.

- Fixné výdavky, ako sú nájomné, odpisy, plat atď., Aj keď neexistuje výroba. Preto sa nepovažujú. Nie sú prevoditeľné na ďalšie obdobie, pretože nie sú zahrnuté do zásob.

Môže vám slúžiť: Servisný marketing- Neukazuje rozdiely v nákladoch na výrobu na jednotku, ak sa vyskytnú výkyvy výroby.

- Pre tých, ktorí prijímajú rozhodnutia, môžete poskytnúť presnejšie informácie, pretože náklady sú lepšie spojené s úrovňou výroby.

- Použite maržu príspevku nasledovne:

Predaj - variabilné náklady = marža príspevku - fixné náklady = čistý zisk na základe počtu predaných jednotiek.

Výhody a nevýhody

Výhody

- Je to veľmi užitočné pre správu organizácie, keď sa musia rozhodnutia prijať v súvislosti s kontrolou nákladov.

- Je to veľmi užitočné ako analytický nástroj. Neobsahuje pridelenie všeobecných výdavkov, čo nie je len irelevantné pre mnohé krátkodobé rozhodnutia, ale môže byť ťažké vysvetliť niekomu, kto nepozná účtovníctvo.

- Priame náklady sú veľmi užitočné pre kontrolu premenných nákladov, pretože môžete vytvoriť správu o analýze rozptylu, ktorá porovnáva skutočné premenné náklady s premenlivými nákladmi na odhadovanú jednotku. Fixné náklady nie sú zahrnuté do tejto analýzy, pretože sú spojené s obdobím, v ktorom sa vyskytujú, pretože nie sú priamymi nákladmi.

- Pridelenie všeobecných výdavkov si môže vyžadovať veľa času na dokončenie, takže je bežné vyhnúť sa prideľovaniu všeobecných výdavkov, keď sú potrebné externé správy.

- Je užitočné načrtnúť zmenu v zisku, keď sa mení objem predaja. Je relatívne jednoduché vytvoriť tabuľku priamych nákladov, ktorá naznačuje, aké úrovne výroby budú generované ďalšie priame náklady, takže manažment môže odhadnúť zisk pre rôzne úrovne podnikovej činnosti.

Môže vám slúžiť: vnútorný dlhNevýhody

- Prideľuje iba priame náklady na prácu, čo vedie k tomu, že všetky výdavky za jednotkovú cenu článku sa neprenášajú.

- Je zakázané používať ho na predloženie správ o nákladoch na zásoby podľa všeobecne akceptovaných účtovných zásad a medzinárodných finančných informácií. Vyžadujú si, aby spoločnosť pridelila nepriame náklady svojmu inventárnemu majetku za svoje externé správy.

Ak by sa použilo priame náklady na vytváranie externých správ, potom by do všeobecného zostatku boli zahrnuté nižšie náklady v aktíva.

- Nezohľadňuje nepriame náklady, pretože je navrhnutý tak, aby robil krátkodobé rozhodnutia, kde sa neočakáva, že sa neočakávajú nepriame náklady.

Všetky zmeny nákladov z dlhodobého hľadiska však znamená, že rozhodnutie, ktoré môže ovplyvniť dlhodobú spoločnosť.

Príklady priameho nákladu

Prvý príklad

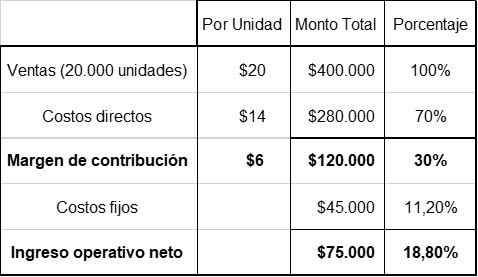

Spoločnosť ABC hodnotí nový článok. Priame vypočítané náklady sú 14 USD za jednotku, čo je odhadom 70 % jednotkovej predajnej ceny, ktorá by bola 20 dolárov, podľa podobných výrobkov.

Na druhej strane, celkové fixné náklady sú 45 000 dolárov. S týmito informáciami môžete rýchlo vykonať nasledujúci výpočet uskutočniteľnosti. Predaj článkov sa predpokladá na 20 000 dolárov ročne.

Kľúčom predchádzajúceho výpočtu sú priame náklady 14 dolárov. Produkt by sa musel predávať za 20 dolárov, podľa všeobecnej cenovej politiky s priamym nákladom, čo je 70 % z predajnej ceny (14 /70 % = 20 dolárov).

Môže vám slúžiť: kapitalizmusOddelenie marketingu odhaduje, že ročný predaj by bol približne 20 000 kusov. S tržbami 400 000 dolárov by čistý prevádzkový príjem predstavoval 75 000 dolárov alebo 18,8 % predaja.

Preto sa oplatí preskúmať projekt. Percento čistého prevádzkového príjmu bohato prevyšuje analýzu rovnováhy.

Druhý príklad

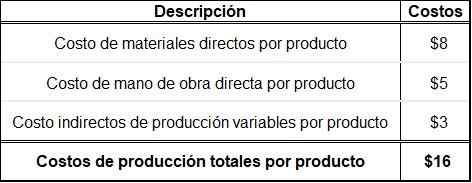

Organizácia X iba vyrába a predáva produkt a. Je známe nasledujúce finančné informácie o produkte a:

- Predaj za kus: 50 dolárov.

- Priame náklady na materiály na výrobok: 8 dolárov.

- Priame pracovné náklady na produkt: 5 dolárov.

- Nepriame náklady na variabilnú výrobu na produkt: 3 USD.

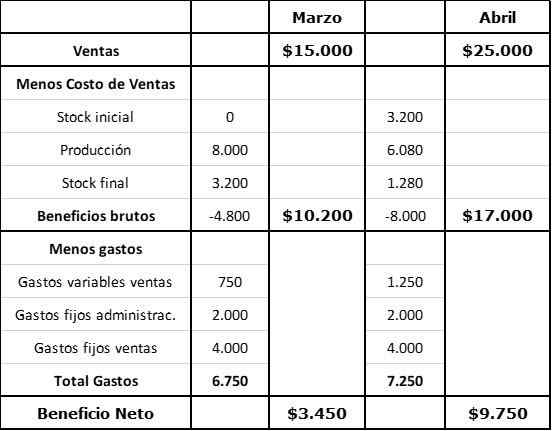

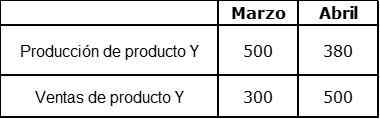

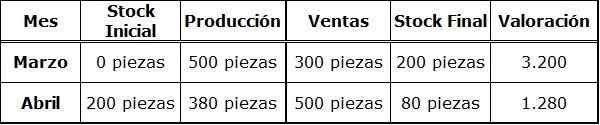

Podrobné informácie týkajúce sa mesiacov marca a apríla:

V marci neboli počiatočné zásoby. Pevné nepriame náklady sú teraz rozpočtové na 4 000 dolárov mesačne a boli absorbované výrobou. Pravidelná výroba je 400 kusov mesačne. Ďalšie dodatočné náklady:

- Pevný predaj za predaj: $.000 za mesiac.

- Náklady na fixné správy: 2000 dolárov mesačne.

- Variabilné náklady na predaj (provízia): 5 % z predaja.

Prvý krok

Výpočet celkových výrobných nákladov na výrobok na základe priamych nákladov.

Druhý krok

Výpočet zásob a výrobnej hodnoty.

Tretí krok

Výpočet prínosu s priamym nákladom.