Priemyselné účtovné charakteristiky a príklad

- 5013

- 988

- Ing. Ervín Petruška

Ten Priemyselné účtovníctvo Je to účtovná správa výrobnej spoločnosti, ktorá súvisí najmä s hodnotením inventára a nákladmi na hotové výrobky. Tieto koncepty nie sú bežné v iných typoch entít alebo sa s nimi zaobchádza na oveľa zjednodušenej úrovni.

Výroba nie je ako iné typy podnikov. Maloobchodné predajy predávajú akcie a servisné spoločnosti predávajú svoj čas, ale nové výrobky od nuly vytvárajú iba výrobcovia. To môže viesť k jedinečným účtovným problémom.

Zdroj: Pixabay.com Výrobné spoločnosti musia zodpovedať za svoje suroviny a náklady na spracovanie, ale musia tiež vypočítať hodnotu hotových výrobkov, ktoré vyrábajú.

Priemyselné účtovníctvo je omnoho podrobnejšie, ako je potrebné pre spoločnosť, ktorá neudržiava inventár. Akumuluje výrobné náklady a používa ich iba výrobná spoločnosť.

Na druhej strane sa komerčné účtovníctvo používa na určenie hrubého zisku hotových výrobkov a na používanie komerčných spoločností a výroby.

[TOC]

Charakteristika

-Hodnotenie zásob

Výrobná spoločnosť musí používať určité množstvo surovín, výrobkov v procese a hotových výrobkoch ako súčasť svojich výrobných procesov.

Akýkoľvek konečný zostatok sa musí riadne oceniť, aby bol vykázaný vo všeobecnom zostatku spoločnosti. Toto hodnotenie vyžaduje nasledujúce činnosti.

Priame pridelenie nákladov

Náklady sú priradené k inventáru pomocou štandardnej metódy výpočtu nákladov, vážených priemerných nákladov alebo metodiky nákladovej vrstvy, ako sú FIFO a LIFO.

Pridelenie všeobecných výdavkov

Všeobecné výdavky v továrni sa musia pridať do rôznych skupín nákladov a potom sa prideliť počtu jednotiek vyrobených počas účtovného obdobia, čo zvyšuje registrované náklady na zásoby.

Môže vám slúžiť: Weberova teória byrokracie: pôvod, charakteristiky, výhodySuma zdieľaných nákladov sa musí minimalizovať, aby sa znížila výška alokačnej práce, ktorú musí účtovník urobiť.

Zhoršenie

Táto aktivita, tiež známa ako nižšie náklady alebo trhové pravidlo.

Ak áno, musí sa inventár zaregistrovať na trhové hodnoty. Túto úlohu je možné dokončiť v relatívne dlhých intervaloch, ako na konci každého ročného účtovného obdobia.

Inventárne systémy

Okrem toho musí výrobná spoločnosť použiť na monitorovanie počtu dostupných inventárnych jednotiek trvalý alebo pravidelný systém zásob.

Tieto informácie sú rozhodujúce na určenie hodnotenia inventára. Aj keď je systém pravidelného inventára ľahší, vytvára presnú hodnotu iba vtedy, keď sa vykonáva fyzický počet zásob, takže sa neodporúča.

Trvalý systém musí vždy poskytnúť presné množstvo jednotiek inventára, hoci je to potrebné.

-Náklady na vyrobený tovar

Na spočítanie všetkých výdavkov, ktoré vznikli výrobou výrobkov na predaj, má výrobná spoločnosť vyrobený účet nákladov na tovar.

Inventár priameho materiálu

Inventár priameho materiálu, známy tiež ako surovina, odráža všetky materiály, ktoré spoločnosť používa na výrobu produktu.

Napríklad pre výrobcu automobilov to zahŕňa oceľ na tvorbu tela, kože alebo handričky pre sedadlá a všetky ostatné artefakty a časti, ktoré sú umiestnené pod kapotou.

Môže vám slúžiť: Inventár ľudských zdrojovV podstate je priamy materiálový inventár akýkoľvek materiál, ktorý by sa mal použiť priamo na výrobu automobilu.

Inventár produktu v procese

Kedykoľvek výrobného procesu je pravdepodobné, že spoločnosť má predmety, ktoré sú v procese výroby, ale ktoré ešte neboli dokončené, ktoré sa považujú za výrobky v procese.

S výrobcom automobilu si viete predstaviť, že auto ide dole na výrobnú linku. Po dosiahnutí posledného dňa účtovného obdobia sú autá, ktoré idú na linku, v niekoľkých fázach dokončenia.

Spoločnosť si cení svoj inventár produktu v procese v závislosti od toho, ako bol každý produkt spracovaný.

Inventár hotových výrobkov

Nakoniec, náklady, ktoré sú spojené s výrobkami, ktoré sú úplne pripravené na predaj zákazníkom.

Pre výrobcu automobilov táto kategória pozostáva z automobilov, ktoré ešte neboli predané obchodným zastúpením.

-Predané náklady na tovar

Na svojej najzákladnejšej úrovni sú náklady na predaný tovar jednoducho pôvodný inventár plus nákupy, s výnimkou konečného inventára.

Preto je odvodenie nákladov na predaný tovar v skutočnosti spôsobené presnosťou postupov hodnotenia zásob, ktoré boli práve opísané.

Okrem toho náklady, ktoré vznikli neobvykle, napríklad prebytočný odpad, nie sú v inventári zaregistrované, ale sú naložené priamo na náklady na predaný tovar.

Môže vám slúžiť: Zásady výdavkovVyžaduje si to podrobný postup monitorovania odpadu. Okrem toho môžu byť náklady pridelené konkrétnym prácam, známym ako náklady na pracovné objednávky, a potom načítať náklady na tovar predávané, keď sa zákazníci predávajú do položiek inventára týchto pracovných objednávok.

Príklad

Priemyselné účtovníctvo sa používa na vytvorenie účtu v najväčšej knihe. Používa sa na akumuláciu všetkých výrobných nákladov na hotové výrobky spoločnosti počas účtovného obdobia.

Toto priemyselné účtovníctvo sa musí pripraviť pred registráciou komerčných účtov štátu zisku a straty.

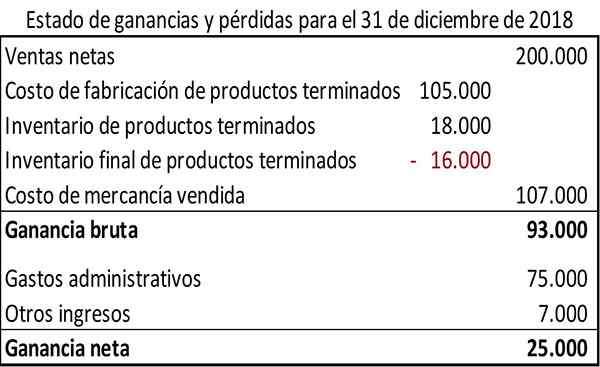

Priemyselné účtovníctvo je zvyčajne prezentované v konkrétnom formáte. Za predpokladu, že údaje súvisia s mesiacom koncom 31. decembra 2018, príklad priemyselného účtovníctva by sa mohol objaviť nasledovne.

Účtovníctvo ukazuje celkové výrobné náklady na hotové výrobky počas účtovného obdobia za 105 dolárov.000.

Okrem toho formát priemyselného účtovníctva použitý v tomto príklade ukazuje náklady na spotrebované suroviny a hlavné náklady na výrobné výrobky za účtovné obdobie.

Komerčný stav ziskov a strát výrobnej spoločnosti má formát podobný vo formáte marketingovej spoločnosti, s výnimkou toho, že zakúpená sa nahradí nákladmi na výrobu hotových výrobkov.

Odkazy

- Steven Bragg (2017). Účtovanie výrobných podnikov. Účtovné nástroje. Prevzaté z: účtovníckych.com.

- Kenneth Boyd (2019). Účtovanie inventára výrobnej spoločnosti. Figurín. Prevzaté z: figuríny.com.

- Michael Brown (209). Formát výrobného účtu. Dvojité účtovníctvo. Zobraté z: dvojitého vstupu.com.

- Xero (2019). Účtovanie výrobných činností. Prevzaté z: xero.com.

- Avneet Orange (2016). Ako riadiť účtovníctvo výrobného podnikania? Cogneesol. Zobraté z: Cogneesol.com.

- « Charakteristiky, typy a krajiny obchodných zmlúv

- Marginálny príspevok, ako sa vypočíta a príklad »