Prevádzkový cyklus

- 759

- 3

- Adrián Fajnor

Prevádzkový cyklus sa vzťahuje na fázy alebo fázy, v ktorých spoločnosť vykonáva hospodársku činnosť Aký je prevádzkový cyklus?

On Prevádzkový cyklus Vzťahuje sa na dni, ktoré sú potrebné, aby spoločnosť dostala inventár, predala ho a vyberala hotovosť predaja tohto inventára. Tento cyklus zohráva dôležitú úlohu pri určovaní efektívnosti výkonnosti podnikania.

Tento cyklus využíva pohľadávky a inventár. Často sa porovnáva s cyklom konverzie hotovosti, pretože používa rovnaké časti komponentov.

Čo ich však odlišuje, je to, že prevádzkový cyklus analyzuje tieto komponenty z hľadiska, do akej miery spoločnosť spravuje operačný kapitál, namiesto vplyvu, ktorý majú tieto komponenty na hotovosť.

Nazýva sa operačný cyklus, pretože tento proces výroby/nákupu zásob, ich predaja, vymáhania hotovosti zákazníkov a používaním tejto hotovosti na nákup/výrobu zásob sa opakuje, zatiaľ čo spoločnosť je v prevádzke.

Krátky a dlhý prevádzkový cyklus

Prevádzkový cyklus je mierou prevádzkovej efektívnosti a riadenia prevádzkového kapitálu spoločnosti. Krátky prevádzkový cyklus je dobrý. To naznačuje, že hotovosť spoločnosti je zviazaná na kratšie obdobie.

Spoločnosť s extrémne krátkym prevádzkovým cyklom si vyžaduje menej efektívne na udržanie svojej činnosti, takže môže stále rásť a predávať na relatívne malé marže.

Naopak, ak je jeho prevádzkový cyklus nezvyčajne dlhý, spoločnosť môže mať veľké výhody a stále si vyžaduje ďalšie financovanie, hoci to robí miernym tempom.

Čím kratšie je lepšie?

Je ľahké predpokladať, že čím kratšia, tým lepšie, pokiaľ ide o cyklus konverzie hotovosti spoločnosti alebo jej prevádzkový cyklus. To platí v prípade prvého, ale nemusí to byť nevyhnutne v druhom.

Samozrejme, existuje veľa premenných spojených s správou pohľadávok, zásob a splatných účtov. Tieto premenné vyžadujú prijímanie mnohých rozhodnutí manažérov.

Napríklad termíny krátkeho zberu môžu obmedziť predaj. Minimálne úrovne zásob môže znamenať, že spoločnosť nemôže včas splniť objednávky. To pravdepodobne vedie k určitému predaju.

Môže vám slúžiť: veriteľZdá sa preto, že ak spoločnosť zažije solídny rast v primeranom predaji a zisku, zložky jej prevádzkového cyklu by mali odrážať vysoký stupeň historickej koherencie.

Čistý prevádzkový cyklus (hotovostný cyklus) vs. Prevádzkový cyklus

Prevádzkový cyklus je často zamieňaný s čistým prevádzkovým cyklom. Toto je tiež známe ako hotovostný cyklus. Čistý prevádzkový cyklus naznačuje, ako dlho trvá spoločnosť, kým zbierajú hotovosť za predaj zásob.

Na druhej strane, prevádzkový cyklus je časové obdobie medzi nákupom inventára a hotovosťou účtovanou za predaj inventára.

Čistý prevádzkový cyklus je časové obdobie medzi platbou inventára a hotovosťou účtovanou za predaj inventára.

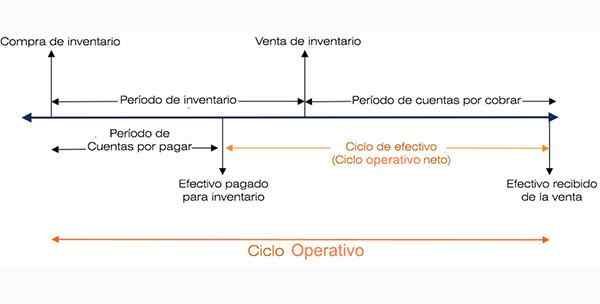

Schéma prevádzkového cyklu

Schéma prevádzkového cyklu Dôležitosť prevádzkového cyklu

Prevádzkový cyklus ponúka víziu prevádzkovej efektívnosti spoločnosti. Preferuje sa kratší cyklus, pretože naznačuje efektívnejšie a úspešnejšie podnikanie.

Kratší cyklus znamená, že spoločnosť môže rýchlo získať späť svoje investície a mať dostatok efektívne na splnenie svojich záväzkov.

Ak je prevádzkový cyklus spoločnosti dlhý, znamená to, že spoločnosť potrebuje viac času na prevedenie nákupov svojich inventárov hotovosti.

Ako sa vypočíta prevádzkový cyklus?

Vzorec, ktorý sa používa na výpočet prevádzkového cyklu v dňoch, je nasledujúci:

Prevádzkový cyklus = ri + rcc, kde

Ri = rotácia zásob.

Rcc = rotácia pohľadávok na účty.

Rotácia inventára sa rovná priemernému množstvu dní, v ktorých spoločnosť predáva svoj inventár.

Na druhej strane, otáčanie pohľadávok je obdobie dní, keď sa pohľadávky premieňajú na hotovosť.

Na výpočet prevádzkového cyklu tiež slúži nasledujúci rozšírený vzorec:

Prevádzkový cyklus = (365 / náklady na predaný tovar) × Priemerné zásoby + (365 / predaj kreditu) × Priemerné účty pohľadávky.

Komponenty

Na určenie prevádzkového cyklu spoločnosti musia analytici najprv vypočítať rôzne komponenty použité v predchádzajúcom vzorci.

Akonáhle budete mať sumy rotácie zásob a rotácie pohľadávok účtov, môžu byť zahrnuté do vzorca, aby sa určil prevádzkový cyklus spoločnosti.

Môže vám slúžiť: Lawrence a. Appley: Životopis a príspevky do správyRotácia zásob (RI)

- Náklady na predané tovary, ktoré sú k dispozícii vo výkaze ročného zisku zisku spoločnosti, medzi 365 na nájdenie výšky nákladov na predaný tovar za deň.

- Vypočítajte sumu priemerného inventára pridaním množstva inventára na začiatok (alebo dokončenie predchádzajúceho roka) a výšky konečného inventára. Obe sumy sú k dispozícii v súvahe.

Potom rozdeľte 2, aby ste získali priemernú sumu inventára pre dané časové obdobie.

- Rozdeľte priemernú sumu zásob získanú v kroku 2, podľa množstva nákladov na predanú tovaru za deň, získanú v kroku 1.

Napríklad spoločnosť s nákladmi na tovar predanú vo výške 760 miliónov dolárov a priemerný inventár 560 miliónov dolárov, bude mať IR nasledovne:

760 miliónov dolárov / 365 = 2 milióny dolárov (náklady na tovar sa predávané za deň).

Ri = 560 miliónov dolárov / 2 milióny dolárov = 280 (dni rotácie zásob).

Rotácia pohľadávok (RCC)

RCC je možné vypočítať pomocou sumy čistého predaja a pohľadávok s nasledujúcimi krokmi:

- Rozdeľte čistý predaj, ktorý je k dispozícii vo výkaze spoločnosti zisťovania spoločnosti, medzi 365, aby ste určili výšku čistého predaja za deň.

- Vypočítajte priemernú sumu pohľadávok na pohľadávky, pridanie počiatočnej sumy (alebo koniec predchádzajúceho roka) a konečnú sumu pohľadávok na účty. Potom rozdeľte 2, aby ste získali priemer v príslušnom období.

- Rozdeľte priemernú sumu pohľadávok pohľadávok podľa výšky čistého predaja za deň.

Alternatívny termín

Je bežné vyjadriť aj dve hlavné komponenty prevádzkového cyklu (RI a RCC) ako faktor (x) časov, pokiaľ ide o objem podnikania.

Preto by sa rotácia zásob vo výške 280 dní vyjadrila ako rotácia 1,3 -krát ročne. Dôvodom je 365 dní / 280 dní = 1,3 krát.

Niektorí analytici uprednostňujú použitie dní, pretože je doslovnejšie a ľahšie pochopiteľné z koncepčného hľadiska.

Príklady prevádzkového cyklu

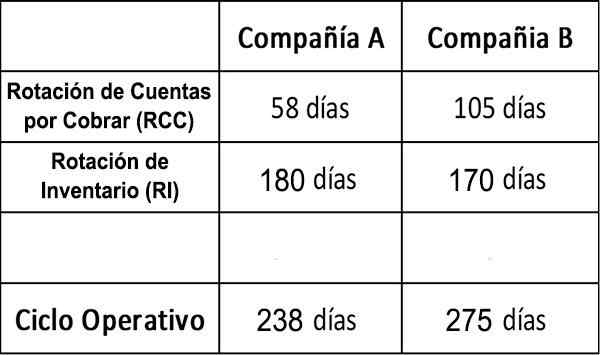

1. Porovnanie spoločností

Môžeme porovnávať dve hypotetické spoločnosti, spoločnosť A a spoločnosť B s nasledujúcimi číslami:

Môže vám slúžiť: Precenenie dedičstva: Ako sa vypočíta a príklad

Pokiaľ ide o zber pohľadávok účtov, z údajov RCC vyplýva, že spoločnosť A je výrazne efektívnejšie prevádzkovo efektívnejšie ako spoločnosť B.

Zdravý rozum by určil, že čím dlhšie má spoločnosť peniaze bez poplatkov, tým väčšia je úroveň rizika, ktoré predpokladá.

Je spoločnosť z nedbanlivosti, pretože nevyberá svoje pohľadávky efektívnejšie? Alebo sa možno snažia zvýšiť podiel na trhu tým, že umožní vašim zákazníkom atraktívne platobné podmienky?

Tieto dve spoločnosti majú takmer rovnaký inventár v dňoch. V tomto prípade majú obe spoločnosti RI čísla, ktoré sú vyššie ako priemer spoločnosti vo všetkých odvetviach.

Závery

Toto je teda pravdepodobne odrazom príslušného priemyslu, namiesto zlej efektívnosti. Na získanie úplnejšieho obrazu by však bolo užitočné porovnávať tieto dve údaje RI s údajmi iných spoločností v rovnakom priemysle.

V istom zmysle je A efektívnejšia pomocou peňazí iných ľudí, ale iba s týmito číslami nie je dôvod okamžite jasný.

Je pravdepodobné, že analytik chce vedieť, čo to znamená pre povesť úveru každej z týchto spoločností a prečo sú rôzne.

2. Walmart

Walmart Stores Inc. Má to veľa spoločného s inventármi. Nájdeme jeho prevádzkový cyklus za predpokladu, že všetky jeho predaj sú: a) predaj v hotovosti a (b) predaj úverov.

Časť A)

Dni prijaté na konverziu zásob na pohľadávky na účty = 42.259 / (352.488 /365) = 43,76.

Pretože nedochádza k žiadnemu predaju úverov, čas potrebný na vymáhanie peňazí pohľadávok je nula. Zákazníci vždy platia v hotovosti okamžite. Preto je prevádzkový cyklus v tomto prípade: 43,76 dní.

Časť b)

V dňoch, ktoré sa odobrali na konverziu zásob na pohľadávky, nedochádza k žiadnym zmenám.

Dni prijaté na konverziu pohľadávok v hotovosti = 6.353 / (469.162/365) = 4,94.

V tomto prípade je prevádzkový cyklus: 43,76 + 4,94 = 48,70.

Tieto hodnoty sa musia porovnávať s prevádzkovým cyklom konkurentov Walmart, ako sú Amazon, Costco a Target.

Odkazy

- Investopedia (2018). Prevádzkové pomery výkonnosti: Prevádzkový cyklus. Zobraté z: Investopedia.com.

- Inštitút spoločnosti Corporate Finance (2018). Čo je prevádzkový cyklus? Zobraté z: CorporateFinanceInstitute.com.

- Môj účtovný kurz (2018). Čo je prevádzkový cyklus? Zobraté z: MyCatursCourse.com.