Rozpočet

- 3973

- 1233

- Blažej Hrmo

Aký je rozpočet nákupu?

On rozpočet Je to správa obsahujúca množstvo surovín alebo priamych materiálov v inventári, ktorú musí spoločnosť kúpiť počas každého rozpočtového obdobia. Suma uvedená v rozpočte je potrebná na zaručenie dostatočného inventára, ktorý je k dispozícii na splnenie objednávok zákazníckych výrobkov.

Tento rozpočet sa líši od rozpočtu na predaj alebo výdavky, pretože cieľom rozpočtu na nákup je určiť požiadavky organizácie na nákup materiálov v inventári. Rozpočet nákupu umožňuje určiť, koľko peňazí a koľko výrobkov je potrebných na dosiahnutie požadovaných cieľov.

Každá spoločnosť, ktorá vyrába alebo predáva hmatateľný produkt, potrebuje rozpočet na nákup. Tento rozpočet sa používa pre spoločnosti, ktoré majú na sklade výrobky, pretože hodnota inventára zohráva dôležitú úlohu.

Rozpočet nákupu je iba jedným z aspektov všeobecnej rozpočtovej stratégie spoločnosti. Na svojej najjednoduchšej úrovni sa môžete vyrovnať presnému počtu jednotiek, ktoré sa očakávajú v rozpočtovom období.

Nákup rozpočtových prvkov

Rotácia inventára

Rozpočet nákupu je vytvorený na monitorovanie hodnoty inventára spoločnosti a výška predaného tovaru.

Používa sa tiež na pomoc pri monitorovaní požadovanej konečnej hodnoty inventára každý mesiac. Je veľmi dôležité vziať do úvahy konečný inventár, ktorý spoločnosť vyžaduje na konci každého obdobia.

Toto sa uskutočňuje podľa usmernení stanovených politikou zásob, ktoré sa riešia s cieľom uspokojiť potreby výroby a predaja v nasledujúcom období, ako aj náklady na tieto zásoby.

Môže vám slúžiť: HAX a MAJLF MODEL: Čo je, výhody, nevýhodyOdhad predaja a výroby

Hlavnou základňou pre výrobu rozpočtu na nákup je rozpočet na výrobu, ktorý odráža množstvo hotových výrobkov, ktoré sa musia vyrábať v každom období.

Podľa množstiev uvedených na výrobu každého hotového výrobku sa vyrába „výbuch materiálov. Preto sa určujú požadované množstvo materiálov, ktoré sú súčasťou týchto hotových výrobkov.

Rovnakým spôsobom je rozpočet výroby úzko založený na rozpočte pripravenom na predaj za každé obdobie.

Náklady na materiály

Tento prvok je veľmi dôležitý na to, aby ste mohli naplánovať, koľko peňazí sa vyžaduje na nákup materiálov v každom období, pričom sa zohľadňuje množstvo zásob potrebných na to, aby bolo možné ponúknuť dobrú úroveň služieb a odrážať možné variácie, ktoré môžu existovať v cene.

Ako vyrobiť rozpočet na nákup?

Pretože rozpočet na materiálny nákup môže byť dôležitou súčasťou všetkých nákladov, priamych aj nepriamych, je nevyhnutná starostlivá príprava tohto rozpočtu na úspech spoločnosti.

V opačnom prípade môže nákupný rozpočet materiálov pripravených s nedbanlivosťou alebo slabo vypočítaný.

Rozpočet sa vytvára pomocou jednoduchého vzorca: ideálny konečný inventár plus náklady na tovar, ktorý bol predaný, s výnimkou hodnoty inventára na začiatku. Tento vzorec generuje celkový rozpočet na nákup.

Napríklad chcú v konečnom inventári 10 000 dolárov a hodnota predaného tovaru je okolo 3 000 dolárov; Potom sa tieto hodnoty pridajú a z tohto celkového počtu 13 000 dolárov sa hodnota počiatočného inventára odpočítava. Ak je hodnota inventára začiatku 2000 dolárov, suma celkového rozpočtu na nákup by bola 11 000 dolárov.

Môže vám slúžiť: Rotácia zásobNáklady na predaný tovar sú suma zozbieraná zo všetkých služieb alebo produktov, ktoré spoločnosť ponúkla z hľadiska výrobnej hodnoty.

Nákup rozpočtového vzorec v jednotkách

Rozpočet nákupu ukazuje počiatočný a konečný rozpočtový inventár materiálov, množstvo materiálov, ktoré sa použijú vo výrobe, množstvo materiálov, ktoré sa musia zakúpiť, a jeho náklady počas konkrétneho obdobia.

Rozpočet nákupu je súčasťou hlavného rozpočtu a je založený na nasledujúcom vzorci:

Rozpočet materiálového nákupu v jednotkách = počiatočný rozpočtovaný inventár materiálov v jednotkách+ materiály v jednotkách potrebných na výrobu- konečný rozpočtový inventár materiálov v jednotkách

V predchádzajúcom vzorci sa materiál v jednotkách, ktorý je potrebný na výrobu, vypočíta takto:

Materiály v jednotkách potrebné na výrobu = výroba rozpočtovaná počas obdobia × Požadované jednotky materiálov

Keďže hodnota rozpočtovanej výroby je uvedená v rozpočte na výrobu, rozpočet na nákup sa dá pripraviť až po výrobnom rozpočte.

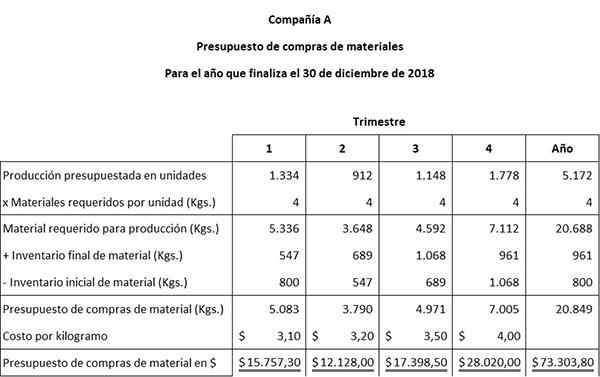

Príklad

Pomocou malého hrnčiarskeho podniku, ArtCraft, sa tieto informácie použijú na rozvoj rozpočtu materiálneho nákupu:

Počiatočné údaje

Odhadované údaje o výrobe boli získané z rozpočtu na výrobu umeleckých diel. Plánuje sa v každej zo štyroch štvrťrokov vyprodukovať nasledujúce rozpočtované jednotky častí: 1334, 912, 1148 a 1778.

Na výrobu v továrni je potrebná každá posledná časť kusov 4 kg materiálov. Továreň má 800 kg materiálu do januára až 1. januára. Na konci roka je požadovaný konečný inventár 961 kg materiálu.

Môže vám slúžiť: administratívny aktPolitikou spoločnosti ArtCraft je udržiavať 15 % z výrobných potrieb v nasledujúcom štvrťroku v konečnom inventári materiálov. Táto politika mení potreby nákupu materiálov, pretože tento konečný inventár 15 % by sa mal brať do úvahy v rozpočte.

Odhaduje sa, že jednotkové náklady na kilogram materiálu na nákup utrpia nárast v každej zo štyroch štvrťrokov: 3,10, 3,20 USD, 3,50 a 4,00 USD.

Nákup rozpočtovej prípravy

Prvým krokom na prípravu rozpočtu na nákup je použitie týchto informácií na výpočet konečného inventára materiálu pre štvrtiny 1, 2 a 3. Druhým krokom je príprava rozpočtu na nákup materiálov.

Konečný inventár trimesterského materiálu 1 = 15 % x (912 jednotiek x 4 kg materiálu) = 547

Konečný inventár trimesterského materiálu 2 = 15 % x (1148 jednotiek x 4 kg materiálu) = 689

Konečný inventár štvrťročného materiálu 3 = 15 % x (1778 jednotiek x 4 kg materiálu) = 1068

Majte na pamäti, že konečný rozpočtový materiál prvého, druhého a tretieho štvrťroka je počiatočný materiál v druhom, treťom a štvrtom štvrťroku, resp.

Tabuľka bola vyvinutá z dvoch jednoduchých účtovných rovníc:

Materiál potrebný na výrobu + konečný inventár materiálu = celkový požadovaný materiál.

Celkový požadovaný materiál - Počiatočný inventár materiálu = rozpočet nákupov materiálu v kilogramoch.