Nemenné ceny

- 3262

- 345

- Blažej Hrmo

Pevné náklady sú náklady, ktoré musia byť zaplatené a nemenia sa Čo sú pevné náklady?

Ten Nemenné ceny Toto sú náklady alebo náklady, ktoré sa nezmenia so zvýšením alebo znížením množstva výroby alebo predaných služieb. Sú to výdavky, ktoré musí spoločnosť platiť bez ohľadu na existujúcu obchodnú činnosť. Je to jedna z dvoch zložiek celkových výdavkov na správu spoločnosti. Druhým sú variabilné výdavky.

Pevné náklady nie sú natrvalo opravené. Časom sa zmenia, ale budú stanovené vo vzťahu k množstvu výroby za príslušné obdobie. Napríklad spoločnosť môže mať nepredvídateľné výdavky nesúvisiace s výrobou, ako sú výdavky na sklady a podobne. Tieto výdavky budú stanovené iba v období nájmu.

Investície do zariadení, vybavenia a základnej organizácie, ktorú v krátkom čase nemožno výrazne znížiť.

Zvyčajne súvisia s časom, napríklad platy alebo nájomné zaplatené mesačne. Často sa nazývajú všeobecné výdavky.

Na čo sú pevné náklady?

Pevné náklady sú prevádzkové náklady pre podnikanie, ktorému sa nedá vyhnúť, bez ohľadu na úroveň výroby alebo predaja.

Všeobecne sa používajú pri analýze rovnovážneho bodu na určenie cien a úrovne výroby a predaja, podľa ktorých spoločnosť nevytvára zisky alebo straty.

Spoločne fixné náklady a variabilné náklady tvoria celkovú štruktúru nákladov spoločnosti. To hrá kľúčovú úlohu pri určovaní jej ziskovosti.

Pevné náklady sa pravidelne vyskytujú a majú tendenciu vykazovať malé kolísanie z jedného obdobia do druhého.

Môže vám slúžiť: pracovný výkonHospodárstvo

Spoločnosť musí vzniknúť variabilné a fixné výdavky na výrobu určitého množstva výrobkov. Variabilné náklady na článok zostávajú relatívne konštantné. Celkové variabilné náklady sa však zmenia úmerne k množstvu vyrobených článkov.

Fixné náklady na článok sa znížia so zvýšením výroby. Preto môže spoločnosť dosiahnuť úspory z rozsahu, keď vyrába dostatok výrobkov na distribúciu rovnakého množstva fixných výdavkov vo väčšom počte vyrábaných a predaných jednotiek.

Napríklad prenájom 100 dolárov.000 distribuovaných vo viac ako 100.000 článkov znamená, že každá položka má so sebou fixné výdavky 1 USD. Ak spoločnosť vyrába 200.000 článkov, pevné výdavky na jednotku sa znížia na 0,50 USD.

Dôležitosť

Spoločnosť s relatívne veľkým množstvom variabilných výdavkov môže vykazovať ziskové marže na jednotku predvídateľnejšie ako spoločnosť s relatívne veľkým množstvom fixných výdavkov.

To znamená, že ak má spoločnosť veľa fixných výdavkov, ziskové marže sa dá skutočne znížiť, keď pokles predaja predaja. Tým sa zvyšuje úroveň rizika k činnostiam týchto spoločností.

Naopak, rovnaké fixné náklady spoločnosť zažije zvýšenie zisku, pretože zvýšenie príjmu sa vzťahuje na úroveň neustálej výdavkov.

Preto sú pevné náklady dôležitou súčasťou prognóz zisku a výpočet rovnovážneho bodu pre spoločnosť alebo projekt.

Vysoké a nízke fixné výdavky

Vysoké fixné výdavky, ktoré tvoria väčšinu celkovej štruktúry nákladov spoločnosti, vyžadujú vyššiu úroveň príjmov, aby sa dosiahla zostatok.

Môže vám slúžiť: mikrolokalizáciaV niektorých prípadoch vysoké fixné výdavky odrádzajú od nových konkurentov, aby vstúpili na trh. Vysoké fixné náklady tiež pomáhajú eliminovať menších konkurentov. To znamená, že fixné náklady môžu byť vstupnou bariérou.

Typické fixné náklady sa medzi rôznymi odvetviami veľmi líšia. Spoločnosti veľmi intenzívne v kapitáli sa vyhýbajú dlhodobejším pevným nákladom ako iné spoločnosti. Letecké spoločnosti, výrobcovia automobilov a vŕtacie operácie majú vo všeobecnosti vysoké fixné výdavky.

Spoločnosti zamerané na služby, ako sú návrhy webových stránok, poistenie alebo daňová príprava, vo všeobecnosti závisia od práce namiesto fyzických aktív. Preto tieto spoločnosti nemajú toľko fixných výdavkov.

To je dôvod, prečo je porovnanie fixných výdavkov významnejšie medzi spoločnosťami v rámci toho istého odvetvia. V tomto kontexte musia investori definovať „vysoké“ alebo „príležitostné“ vzťahy.

Klasifikácia

Niektoré pevné náklady sa menia postupne so zmenami výroby, a preto nemusia byť úplne stanovené. Musí sa tiež vziať do úvahy, že veľa nákladových prvkov má pevné a variabilné komponenty.

Opakujúce sa pevné náklady

Sú to tie, ktoré vedú k vyplateniu hotovosti, pretože určité výslovné platby, ako sú príjmy, úroky z kapitálu, všeobecné poistné, platy trvalého neredukovateľného personálu atď., Budú ich vykonávať v pravidelnom časovom intervale spoločnosti.

Pevné náklady

Vzťahuje sa na implicitné peňažné výdavky, ako sú poplatky za odpisy, ktoré neznamená výplaty hotovosti, ale musia sa vypočítať na základe času a nie použitia.

Môže vám slúžiť: Pôvod podnikového riadenia (19. storočie-Siglo xxi)Príklady

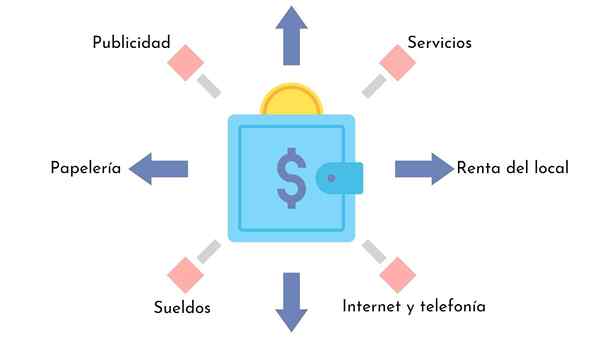

- Poistenie.

- Výdavky na úroky.

- Daň z majetku.

- Náklady na verejné služby.

- Odpisy.

- Ročné dlhopisy.

- Prenájom budovy.

- Výdavky.

- Služby.

- Papiernictvo.

- Internet.

Prípad spoločnosti XYZ

Predpokladajme, že spoločnosť XYZ stojí 1 dolár.000.000 produkuje 1.000.000 článkov ročne (1 USD za článok). Táto cena 1 dolár.000.000 obsahuje 500 dolárov.000 v oblasti administratívnych, poisťovacích a marketingových výdavkov, ktoré sú všeobecne stanovené.

Ak sa spoločnosť XYZ rozhodne vyrobiť 2.000.V budúcom roku sa ich celkové výrobné náklady môžu zvýšiť iba na 1 USD na 1 USD.500.000 (0,75 dolárov za článok). Je to vďaka skutočnosti, že ich fixné náklady môžu byť rozdelené medzi viac jednotiek.

Aj keď sa celkové náklady spoločnosti zvyšujú z 1 USD.000.000 až 1 dolár.500.000, každý článok sa stáva lacnejšou výrobou. Preto sa spoločnosť stáva ziskovejšou.

Odkazy

- Pevné náklady. Prevzaté z inventopedie.com.

- Nemenné ceny. Prevzaté z vyšetrovacích.com.

- Klasifikácie nákladov a nákladov. Prevzaté z účtovníctva.com.