Základné účtovné závierky pre to, aké je použitie, výpočet, príklady

- 1422

- 138

- Mgr. Pravoslav Mokroš

Ten základná účtovná závierka Sú to formálne záznamy, ktoré prenášajú obchodné činnosti a finančnú výkonnosť spoločnosti. Často ich audiari účtovníci alebo vládne agentúry, aby zaručili svoju presnosť a na účely fiškálnych, finančných alebo investičných účelov.

Súbor finančných výkazov vo všeobecnosti obsahuje výkaz o výsledkoch, súvahu a stav cash flow. Sú známe aj ako finančné správy. Informácie spoločnosti a finančná pozícia sú uvedené so štruktúrou, takže je ľahké pochopiť.

Zdroj: Pixabay.com Pre veľké korporácie môžu byť tieto vyhlásenia zložité. Preto môžu obsahovať diskusiu a analýzu riadenia, okrem širokého súboru poznámok pod čiarou.

Tieto poznámky podrobnejšie opisujú každý prvok vo výkaze ziskov a strát, súvah a stav cash flow. Poznámky k účtovnej závierke sa považujú za neoddeliteľnú súčasť toho istého.

[TOC]

Finančné informácie

Tieto vyhlásenia sú pripravené poskytnúť používateľom viac informácií pre organizáciu, ako sú veritelia a investori, o finančnom zdraví spoločnosti.

Spoločnosti, ktoré sú uvedené na akciovom trhu.

Pre mnohých manažérov, manažérov a investorov sú finančné výkazy hlavným nástrojom na získanie informácií o financiách spoločnosti. Z tohto dôvodu finančné účtovníctvo dáva veľký význam dôležitosti, pravdivosti a presnosti informácií obsiahnutých v nich.

Na čo sú?

Používajú ich investori a veritelia na hodnotenie potenciálu zisku a finančnej situácie organizácie. Sú užitočné z nasledujúcich dôvodov:

- Určte kapacitu spoločnosti vytvárať efektívne.

- Zistite, či má spoločnosť schopnosť splácať svoje dlhy.

- Sledujte finančné výsledky s cieľom zistiť akýkoľvek problém bezprostrednej ziskovosti.

- Generovať finančné ukazovatele, ktoré môžu ukázať obchodnú podmienku.

- Preskúmajte podrobnosti o určitých obchodných transakciách opísaných v poznámkach pripojených k vyhláseniam.

Tri hlavné finančné výkazy sú výkazy výsledkov, súvaha a stav peňažných tokov.

Súvaha

Pomôžte vyhodnotiť finančné zdravie spoločnosti. Pri analýze niekoľkých účtovných období môžete identifikovať základné trendy vo finančnej situácii spoločnosti.

Je užitočné určiť stav rizika likvidity, finančného rizika, úverového rizika a obchodného rizika subjektu.

Ak sa používa spolu s účtovnou závierkou konkurentov, všeobecná rovnováha pomáha identifikovať vzťahy a trendy, ktoré svedčia o možných problémoch alebo oblastiach na zlepšenie.

Môže vám slúžiť: komerčná rovnováhaAnalýza súvahy by preto mohla pomôcť predpovedať sumu, moment a volatilitu budúcich ziskov subjektu.

Výkaz príjmu

Poskytuje základ pre meranie výkonnosti spoločnosti počas účtovného cyklu. Môže sa vyhodnotiť podľa nasledujúcich:

- Zmeny príjmu z predaja v danom období a v porovnaní s rastom priemyslu.

- Zmeny v marži hrubého prínosu, prevádzkového prínosu a čistý zisk v danom období.

- Zvýšenie alebo zníženie čistého zisku, prevádzkového prínosu a hrubého prínosu v danom období.

- Porovnanie ziskovosti spoločnosti s inými organizáciami pôsobiacimi v odvetviach alebo podobných odvetviach.

Výpis z peňažných tokov

Poskytuje dôležité informácie o solventnosti a likvidite organizácie, ktoré sú nevyhnutné pre rast a prežitie akejkoľvek spoločnosti.

Pri zostavovaní hlavných variácií vo finančnej situácii na určité obdobie pomáha rozlišovať priority riadenia.

Údaje o peňažných tokoch sú objektívnejšie ako finančný prínos, ktorý sa zobrazuje vo výkaze ziskov a strát, ktorý je náchylný na výrečné zmeny spôsobené použitím rôznych účtovných zásad.

Základné účtovné výkazy

- Súvaha

Poskytuje prehľad aktív, pasív a účtovného kapitálu spoločnosti, ako je napríklad fotografia v čase. Dátum v hornej časti všeobecného zostatku naznačuje, kedy bola táto fotografia urobená.

Zaznamenáva spôsob, akým aktíva dostávajú finančné prostriedky, buď s záväzkami, prostredníctvom bankových pôžičiek alebo s kapitálom, prostredníctvom zadržaných ziskov.

Aktíva sú uvedené v súvahe v objednávke likvidity. Na druhej strane, záväzky sú uvedené v poradí, v akom budú platené.

Aktíva

- Hotovosť a jej ekvivalenty sú likvidné aktívne.

- Pohľadávky sú množstvo peňazí, ktoré zákazníci dlhujú spoločnosti za predaj produktu alebo služby.

- Zásoby.

Pasív

- Dlhy vrátane dlhodobého dlhu.

- Nájomné, dane a zisky.

- Platy na platenie.

- Dividendy splatné.

Dedičstvo

Je to celkové aktívum organizácie menej jej celková zodpovednosť. Zodpovedá množstvu peňazí, ktoré by akcionári dostali, ak by boli všetky aktíva ukončené a všetok dlh organizácie by bol zaplatený.

- Výkaz príjmu

Poskytuje prehľad výdavkov, príjmov a ziskov spoločnosti na konkrétne časové obdobie.

Hlavným cieľom je prenášať podrobnosti o ziskovosti obchodných činností. Môžete tiež ukázať, či sa predaj alebo príjem zvyšuje v porovnaní s inými obdobiami.

Môže vám slúžiť: splatné dokumentyTypy príjmov

Prevádzkový príjem je v podstate príjmy na predaj výrobkov alebo služieb. Sú generované z základných obchodných aktivít organizácie.

Nepoperačný príjem sú tie, ktoré sa prijímajú prostredníctvom úloh, ktoré nepatria k hlavnej funkcii spoločnosti. Niektoré príklady sú:

- Príjem na prenájom nehnuteľnosti.

- Úroky získané peniazmi uloženými v banke.

- Príjmy zo strategických združení, ako napríklad platby za licenčné poplatky.

Typy výdavkov

Primárne výdavky sa dopúšťajú počas procesu získania príjmu z hlavnej obchodnej činnosti.

Obsahujú náklady na predané náklady na tovar, všeobecné a administratívne výdavky. Napríklad provízie predaja, platy zamestnancov a verejné služby, ako je doprava a elektrina.

Medzi sekundárne výdavky patria straty v dôsledku vyrovnania strojov alebo úrokov vyplatených pôžičkami.

- Výpis z peňažných tokov

Vyhodnoťte, do akej miery organizácia generuje peniaze na financovanie svojich prevádzkových výdavkov, zaplatenie svojich dlhových záväzkov a finančných investícií.

Umožňuje investorom porozumieť tomu, ako fungujú prevádzka spoločnosti, odkiaľ pochádzajú ich peniaze a ako sa vynakladajú peniaze. Poskytuje tiež informácie o tom, či má spoločnosť solídnu finančnú základňu.

Prevádzkové činnosti

Obsahuje všetok pôvod a hotovostné použitie na správu spoločnosti a predaj produktov alebo služieb.

Hotovosť pochádza z rôznych transakcií uskutočnených v inventári, poplatkov pre zákazníkov a predaja v hotovosti.

Zahŕňajú tiež platy, platby daní a úroky, nájomné a príjmy za platby dodávateľom.

Investičné činnosti

To všetko sú zdroje a peniaze, ktoré zodpovedajú investíciám spoločnosti v dlhodobej budúcnosti.

Napríklad pôžičky prijaté od bánk alebo poskytnuté dodávateľom, predaj alebo nákup majetku alebo akejkoľvek platby súvisiace s akvizíciou alebo fúziou.

Finančné činnosti

Sú to zdroje hotovosti alebo investorov, ako aj používanie peňazí vyplatených akcionárom.

Napríklad dlh a vydávanie kapitálu, bankové pôžičky, akcie, vyplácanie dividend a úhrady dlhov.

Ako sa vypočítajú účtovné závierky?

Súvaha

Súvaha je štruktúrovaná takým spôsobom, aby sa celkové aktíva spoločnosti rovná súčtu záväzkov plus dedičstvo.

Aktíva môžu byť financované z vnútorných zdrojov (sociálny kapitál a zisky) alebo externého úveru (bankové pôžičky, obchodní veritelia atď.).

Keďže celkové aktíva spoločnosti sa musia rovnať sumou kapitálu investovaného vlastníkmi a akoukoľvek pôžičkou, celkový majetok sa musí rovnať sumy kapitálu a záväzkov. Súčty rovnováhy sú identifikované takto:

Môže vám slúžiť: Klasická ekonomika- Celkové aktíva sa zavádza do súvahy za obdobie.

- Celkové záväzky sú celkovo, čo musia byť samostatným zoznamom vo všeobecnom zostatku.

- Celkové čisté aktíva sú umiestnené a toto číslo sa pridá do celkových záväzkov.

- Celkové aktíva sa musia rovnať celkovým záväzkom plus celkovým majetkom.

To vedie k účtovnému vzorcu súvahy: aktíva = (záväzky + dedičstvo majiteľa).

Výkaz príjmu

Je venovaná hlavne výdavkom a príjmom organizácie na určité obdobie. Po odpočítaní výdavkov na príjmy štát vygeneruje výšku ziskov organizácie s názvom Čistý príjem.

Finančné informácie z predchádzajúceho obdobia sú uvedené spolu s finančnými výsledkami aktuálneho obdobia, aby sa uľahčilo porovnanie výkonnosti na obdobie.

Napríklad, ak organizácia pripravuje stav výsledkov pre semester, ktorý sa končí 31. decembra 2018, porovnávacie údaje z predchádzajúceho obdobia by mali súvisieť so šiestimi mesiacmi, ktoré sa končia 31. decembra 2017. Celkový stav výsledkov je identifikovaný takto:

- Celkom všetkého príjmu alebo predaja za dané obdobie.

- Celkom všetkých obchodných výdavkov a nákladov.

- Celkové výdavky na príjmy sa odpočítajú, aby sa získal čistý zisk alebo zisk obdobia.

Všeobecný účtovný vzorec vo výkaze ziskov a strát je: Čistý príjem = celkový príjem - celkové náklady.

Výpis z peňažných tokov

Neexistuje žiadny vzorec na výpočet stavu peňažných tokov, ale obsahuje tri oddiely, ktoré hlásia peňažný tok pre rôzne činnosti, v ktorých spoločnosť použila svoju hotovosť.

Príklady

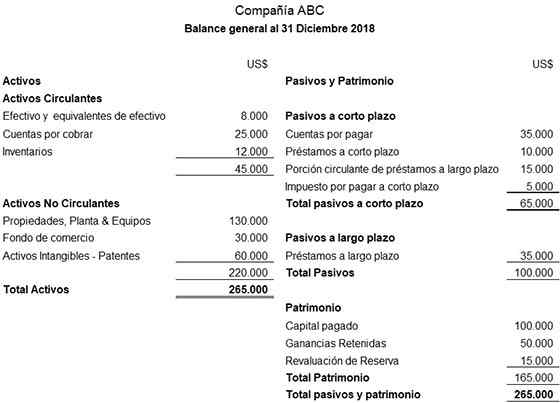

Nasleduje ilustratívny príklad všeobecnej rovnováhy pripravenej pre spoločnosť ABC:

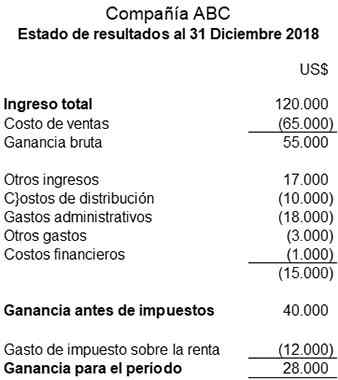

Ilustratívny príklad vyhlásenia o výsledkoch pripravených pre spoločnosť ABC je nasledujúci:

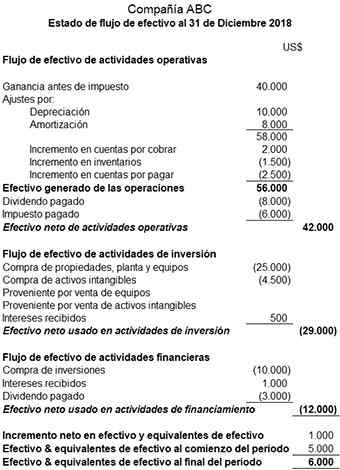

Nasleduje ilustratívny príklad stavu peňažných tokov pripravený pre spoločnosť ABC:

Odkazy

- Chris Murphy (2019). Finančné výkazy. Inventopedia. Zobraté z: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Finančný výkaz. Prevzaté z: v.Wikipedia.orgán.

- Zimplifikované účtovníctvo (2019). Čo sú to finančné výkazy? Prevzaté z: účtovníckeho zjednodušené.com.

- Môj účtovný kurz (2019). Čo sú to finančné výkazy? Zobraté z: MyCatursCourse.com.

- Steven Bragg (2018). Finančné výkazy. Účtovné nástroje. Prevzaté z: účtovníckych.com.

- Inc (2019). Finančné výkazy. Prevzaté z: Inc.com.