Budovy alebo budovy zodpovedajú, z čoho sa skladá, príklad

- 3094

- 485

- MUDr. Žigmund Boška

A Budova alebo budova Pri účtovníctve je to odpisovateľný účet pevných aktív, ktorý je súčasťou účtu „nehnuteľnosti a vybavenie závodu“. Budovy sa považujú za nehnuteľnosti a odpisujú sa všeobecne pomocou metódy priamky. Aj keď budova ako taká je odpisovateľná, krajina, v ktorej sedí.

Účet „budov“ obsahuje účtovnú hodnotu budov, ktoré vlastní entita. Táto hodnota je pôvodná kúpna cena a následné kapitalizované doplnky, s výnimkou akumulovaných odpisov a akéhokoľvek zhoršenia aktív.

Zdroj: Pixabay.com „Zhromaždené odpisové budovy“ je protivník pevných aktív, ktoré sú akreditované s odpismi spojenými s budovami. Keďže ide o zostatok, jeho akumulovaný zostatok sa každý rok zvýši. Tento akumulovaný zostatok však nebude schopný prekročiť náklady na budovy.

Ak je zostatok veriteľa v „akumulovaných odpisových budovách“ kompenzovaný nákladmi na účte „budov“, výsledkom bude účtovná hodnota budov.

[TOC]

Čo sú budovy v účtovníctve?

Budovy sú aktívne, ktoré sa používajú na komerčné účely. Zahŕňajú kancelárske budovy, obchody alebo komerčné priestory, ako sú obchody so zmiešaným tovarom, veľké obchody, nákupné centrá atď.

Budovy a náklady

Náklady na budovu v účtovných knihách sú udelené cenou, za ktorú sa pôvodne kúpilo. Musíte tiež obsahovať akýkoľvek iný typ počiatočných nákladov, ktoré boli vynaložené na jeho uvedenie do prevádzky.

Rovnakým spôsobom ako krajina sú budovy pevné aktíva, ktoré sa získavajú tak, aby mali nepretržité a dlhodobé používanie, aby boli schopné získať zisky pre podnikanie.

Môže vám slúžiť: 12 administratívnych teórií a ich charakteristikyNa druhej strane budovy podliehajú odpisom, čo je periodické zníženie jej hodnoty. Zaznamenáva sa to vo výkaze ziskov a strát, čím sa znižuje príjem. Pôda nie je odpisovaná.

Budovy môžu mať tiež dôležité výdavky na údržbu, ktoré budú vyčlenené vo výkaze ziskov a strát, čím sa zvýši príjmy účtovného obdobia.

Náklady na budovu môžu zahŕňať náklady na výstavbu a ďalšie náklady, ktoré vznikli v používaní. Preto môžu oneskorenia výstavby ovplyvniť celkové náklady na budovu.

Vyvážené budovy

Budovy sú podrobne opísané v historických nákladoch v rámci všeobecného zostatku ako pevné alebo dlhodobé aktíva, pretože tento typ majetku sa zachováva na komerčné použitie a nie je ľahko konvertibilný na hotovosť.

Keďže budovy podliehajú odpisom, ich náklady sa upravia v súvahe pre akumulované odpisy, aby dosiahli svoju čistú knihu v knihách.

Napríklad vo všeobecnom zostatku spoločnosti ABC sa uvádza, že jej kancelárska budova má cenu 140 dolárov.000, s akumulovaným odpisom 45 dolárov.000. Čistá účtovná hodnota alebo čistá účtovná hodnota budovy v súvahe je teda 95 USD.000.

Predaj budov

Ak potrebujete predať budovu v určitom čase z nejakého obchodného dôvodu, akýkoľvek zisk alebo strata v predaji bude založená na rozdieloch medzi čistou účtovnou hodnotou budovy a predajnou cenou trhu.

Ak sa predaj predaja uskutoční, suma prijatá presahujúca čistá účtovná hodnota budovy sa odrazí vo výkaze ziskov a strát.

Môže vám slúžiť: atacameñosAk výsledkom predaja je strata, pretože podnik dostane sumu nižšiu ako účtovná hodnota, strata sa odrazí aj vo výkaze ziskov a strát ako zníženie príjmu.

Príklad budovy

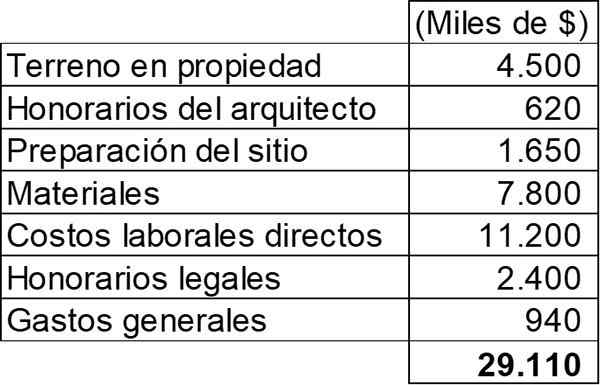

2. mája 2011 sa začalo výstavba nového obchodného domu spoločnosti Mar MAR. Na túto výstavbu vznikli nasledujúce náklady:

Obchod bol dokončený 1. februára 2012 a bol uvedený do prevádzky po jeho veľkej inaugurácii, ktorá sa konala 2. mája 2012. Život budovy sa odhaduje, že to bude 30 rokov.

Spoločnosť MAR vydaná 2. mája 2011 pôžička za 25 miliónov dolárov na pomoc pri výstavbe svojho nového obchodu, ktorý spĺňa definíciu kvalifikovaného majetku. Úver mal ročnú úrokovú sadzbu 8% a jej celková úhrada bola stanovená na 2. mája 2012.

Vyžaduje sa vypočítať sumu, ktorá musí byť zahrnutá do účtovného účtu „Vlastnosti a vybavenie“, s ohľadom na nový obchod a uviesť, aký vplyv budú mať vyššie uvedené informácie vo výkaze ziskov a strát za fiškálny rok, ktorý sa končí 30. apríla 2012.

Vlastnosti a vybavenie

Ako je zrejmé, toto je príklad aktívneho konštruovaného. Z tohto dôvodu sa musia kapitalizovať všetky náklady, ktoré vyrábajú obchod na jeho súčasnú polohu a podmienku pre jeho plánovanú prevádzku.

S výnimkou všeobecných výdavkov, všetky výdavky uvedené v predchádzajúcej tabuľke sa kvalifikujú na kapitalizáciu. Na druhej strane musia byť kapitalizované aj záujmy úveru.

Môže vám slúžiť: José Antonio Fernández Arena: Biografia, metóda a príspevkyKeď sa činnosti vykonávajú na prípravu tohto majetku na ich plánované použitie, je možné poznamenať, že kritériá na uznanie jeho kapitalizácie sú splnené, pretože výdavky na aktíva vznikli, okrem toho, že vznikli náklady na pôžičku.

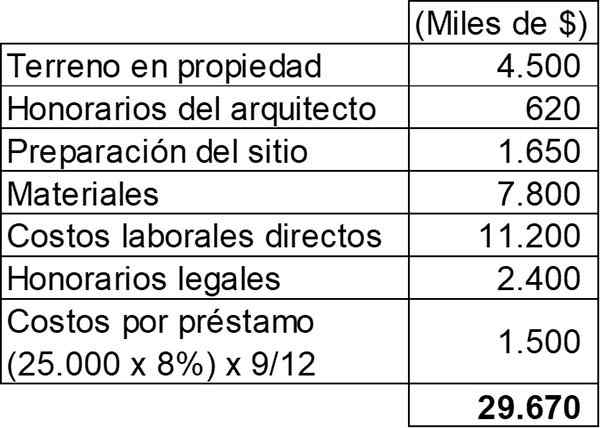

Kapitalizácia úroku úveru musí skončiť, keď je aktívum pripravené na použitie, ktoré bolo 1. februára 2012. V tomto okamihu sa všetky zostávajúce úroky za toto obdobie musia načítať vo výkaze ziskov a strát ako finančné náklady. Tabuľka kapitalizácie by bola:

Celková suma, ktorá sa má zarobiť na účte „vlastnosti a vybavenia“, bude preto 29 dolárov.670.000.

Vplyv na výkaz ziskov a strát

Pokiaľ ide o vplyv, ktorý bude mať výkaz ziskov a strát, by sa malo načítať:

- Všeobecné výdavky za 940 dolárov.000.

- Úroky na zvyšné tri mesiace február-apríl, ktorý bude teraz výdavkom za 500 dolárov.000 (25.000.000 x 8% x 3/12).

Odpisy budovy

Aj keď sa aktívum nekonalo, je preukázané, že odpisy majetku začína, keď je k dispozícii na použitie, čo je od 1. februára 2012.

Ročné odpisy budovy budú jej celkové náklady (29 dolárov.670.000) medzi 30 rokmi, čo vedie k ročnej sume 989 dolárov.000.

Odkazy

- Recenzia Roger CPA (2020). Budovy. Zobraté z: Rogerpareview.com.

- Lumen Learning (2020). Komponenty nákladov na aktíva. Prevzaté: kurzy.Lumenarning.com.

- ACCA (2020). Účtovanie nehnuteľností, zariadení a vybavenia. Prevzaté z: Accaglobal.com.

- Harold Averkamp (2020). Akumulované odpisy - definícia budov. Účtovný tréner. Prevzaté z: účtovníctvo.com.

- Steven Bragg (2018). Budovy. Účtovné nástroje. Prevzaté z: účtovníckych.com.